El Gobierno reglamentó la ley que grava la compraventa de acciones y pago de dividendos

/https://assets.iprofesional.com/assets/jpg/2013/12/391886.jpg)

La última reforma del Impuesto a las Ganancias, que había introducido la obligación de pagar el gravamen ante la compraventa de acciones y el pago de dividendos, se había oficializado en septiembre de 2013.

Recién hoy, el Ejecutivo publicó en el Boletín Oficial el decreto 2.334 que reglamenta la mencionada modificación que fue oportunamente adelantado por iProfesional.

contempla muchos de los puntos de la última modificación de la ley del Impuesto a las Ganancias que los doctrinarios y analistas sostenían que no se encontraban claros o merecían mayor desarrollo".

No obstante, señaló que "habrá que analizar, en cada caso, si resulta correcto que esas aclaraciones se hagan por vía reglamentaria o debieran encontrarse en la norma".La reglamentación, punto por punto

Uno de los aspectos que más dudas generaba respecto a la Ley 26.893 es la fecha de aplicación de las disposiciones que la conforman.

En concreto, muchos especialistas temían que -debido a que Ganancias se liquida de manera anual- queden abarcadas todas las transacciones de este tipo, inclusive aquellas que se habían generado antes de entrar en vigencia.

En este sentido, el artículo 2 de la reglamentación establece que la norma se aplicará:

- Cuando se trate de enajenación de acciones, cuotas o participaciones sociales, títulos, bonos y demás valores: para las operaciones que se efectúen a partir del 23 de septiembre de 2013, inclusive.

- En el caso de dividendos o utilidades: para aquellos puestos a disposición de sus beneficiarios, a partir del 23 de septiembre de 2013, inclusive.

Al respecto, Iván Sasovsky, titular de Sasovsky & Asociados, resaltó que "esta interpretación implica que, respecto del período fiscal 2013, habrá un tratamiento aplicable para dichas operaciones celebradas hasta el 22 de septiembre de 2013(inclusive) y otro desigual, a partir del 23 de septiembre de ese año".

Asimismo explicó que "el artículo 6 de la Ley 26.893 establece que las disposiciones de dicha ley entran en vigencia a partir del día de su publicación en el Boletín Oficial, es decir del 23 de septiembre de 2013, y que regirán para los hechos imponibles que se perfeccionen a partir de la citada vigencia".

Además, remarcó que "se entiende que las distribuciones efectuadas con anterioridad no estarían alcanzadas por este nuevo impuesto".

En tanto, Florencia Fernández Sabella, miembro del estudio Laiún - Fernández Sabella - Smudt, indicó que "en el caso de las distribuciones de dividendos o utilidades, es importante aclarar que quedarían alcanzadas aquellas que fueron aprobadas por los organismos societarios antes del 23 de septiembre siempre que la puesta a disposición haya sido posterior a esta fecha".

Y aclaró que "esto tendría un impacto posterior sobre decisiones de negocios efectuadas con anterioridad a la entrada en rigor de la ley".

Por otro lado, Fernández Sabella advirtió que "no se aclara cuál sería la fecha desde la que sería aplicable para las operaciones de enajenación de bienes muebles amortizables, por lo que la misma sería para los hechos imponibles perfeccionados a partir del 23 de septiembre de 2013".

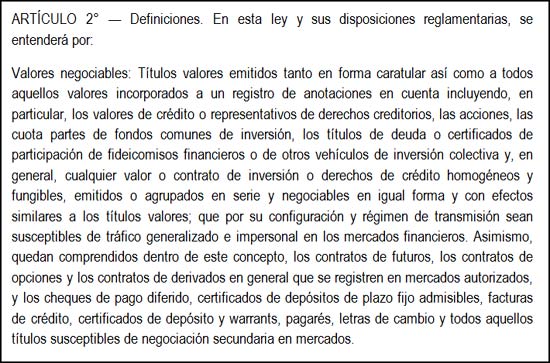

Un poco de "luz" sobre el concepto de "demás valores"

Otro de los aspectos que revela la reglamentación, y que fue festejado por los especialistas consultados por iProfesional, es la definición de qué es "demás valores" que incluye la Ley 26.893.

En efecto, el texto de la normativa hace referencia en varios de sus artículos a las "acciones, cuotas y participaciones sociales, títulos, bonos y demás valores".

Oportunamente, Julián Martín, titular del estudio que lleva su nombre, indicó a este medio que este concepto "si bien frente a las disposiciones de la CNV es comprensivo de títulos de crédito tales como pagarés o facturas, en mi opinión, los mismos no encuadran en el concepto a que se refiere la exención" que se incorporó con la última modificación (artículo 2 de la Ley 26.893).

"Ello así, pues el análisis lógico de la normativa es que se eximen aquellos títulos valores que -pudiendo- se hayan emitido mediante la colocación por oferta pública o coticen en mercados", remarcó.

Al respecto, Fernández Sabella sostuvo que "la reglamentación establece que el concepto 'demás valores' debe entenderse como aquellos valores negociables emitidos o agrupados en serie susceptibles de ser comercializados en bolsas o mercados".

Y aclaró que el inciso a) del artículo 1 de la iniciativa tiene "relación con la definición de valores negociables establecida en la Ley 26.831 (de Mercado de Capitales)".

"Hay que rescatar que es bueno tener mayor desarrollo de cada una de las cuestiones que resultaban controvertidas, como es el caso de contar con una definición de 'demás valores'", destacó Carreño.Claros y oscuros del texto de reglamentación

Por último, los especialistas consultados por este medio, dieron cuenta de otros "claros" y "oscuros" que trae consigo la reglamentación.

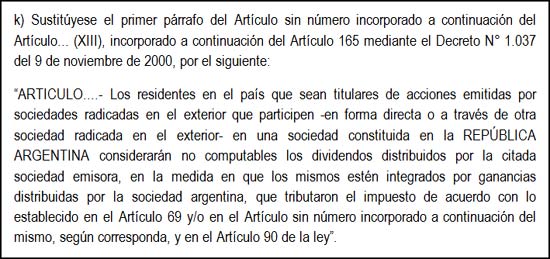

Dentro del primer grupo se encuentra lo establecido respecto de la distribución de dividendos o utilidades de empresas que residen en otros países y que participen de compañías que están en la Argentina.

En efecto, el inciso k) del artículo 1 de la reglamentación establece que:

Al respecto, Carreño señaló que la reglamentación "ratifica que para los residentes en el país no serán computables los dividendos distribuidos por sociedades del exterior cuando los mismos se encuentren integrados por ganancias distribuidas por una sociedad argentina".

"Esto resulta lógico ya que, de este modo, se evita la doble imposición sobre aquellos distribuidos por la sociedad local", expresó el experto.

Por su lado, Fernández Sabella resaltó que "la reglamentación aclara que para el caso de los dividendos que se distribuyan en especie, el gravamen deberá calcularse sobre el valor corriente en plaza de los bienes a la fecha de la puesta a disposición respectiva".

El inciso j) del artículo 1 de la reglamentación, incluye una serie de artículos sin número. El segundo que se encuentra bajo el título "Dividendos o utilidades. Retención" destaca:

"Consideramos que este criterio es acorde con lo dispuesto en el artículo 72 de la Ley del Impuesto a las Ganancias", resaltó la especialista.

No obstante, si bien la iniciativa echa "luz" sobre varios puntos, también trae aparejados algunos aspectos "oscuros" o conflictivos.

Sobre estos puntos, Carreño sostuvo que "subsiste la duda de cómo ingresará el impuesto un sujeto del exterior que adquiere acciones, cuotas, participaciones sociales y demás valores a otro en su misma condición, ya que el proyecto de modificación del decreto reglamentario faculta a la AFIP a dictar las normas pertinentes".

Al menos así lo establece el último artículo sin número, incorporado por el inciso j) del artículo 1 de la referida propuesta que indica:

Asimismo, indicó que "la reglamentación ordena la determinación del impuesto en el sentido de que al existir una renta por la enajenación de acciones, cuotas, participaciones sociales y demás valores, las deducciones deben primeramente imputarse a dichas rentas y solo de existir un remanente se imputará contra las restantes".

"Esto tendrá como consecuencia que una parte o todas las deducciones queden imputadas al tipo de renta sometida al 15%, por lo tanto, quedará una mayor ganancia gravada según la escala progresiva", concluyó.