Comercios cerrados, otro día sin trabajo....Los residentes de un pueblo de Alaska preocupados por la economía, observan a los niños jugar contentos con la nieve. Hace tiempo que la

crisis viene azotando este sitio, todos tienen deudas y viven a base de

créditos.

Por fortuna, llega un extranjero adinerado con la meta de mejorar la economía local.

Entra en el único hotel de la pequeña ciudad y pide una habitación, desea hospedarse por una semana.

Pone un billete de 500 dólares en la mesa de la recepcionista y se va a ver las habitaciones.

El Dueño del hotel agarra el billete y sale corriendo a pagar sus deudas con el carnicero.

Éste toma el billete y corre a pagar su deuda que tiene con el panadero.

Al momento éste sale corriendo para pagar lo que le debe al kiosquero del pueblo.

El dueño del kiosco toma el billete al vuelo y corre a liquidar su deuda con María, la prostituta a la que hace tiempo que no le paga. En tiempos de crisis, hasta ella ofrece servicios a crédito.

La prostituta con el billete en mano sale para el pequeño hotel donde había traído a sus clientes las últimas veces y que todavía no había pagado y le entrega el billete al dueño del hotel.

En este momento baja el extranjero, que acaba de inspeccionar todas las habitaciones, dice que no le convence ninguna, toma el billete y se va.

Por fortuna, llega un extranjero adinerado con la meta de mejorar la economía local.

Entra en el único hotel de la pequeña ciudad y pide una habitación, desea hospedarse por una semana.

Pone un billete de 500 dólares en la mesa de la recepcionista y se va a ver las habitaciones.

El Dueño del hotel agarra el billete y sale corriendo a pagar sus deudas con el carnicero.

Éste toma el billete y corre a pagar su deuda que tiene con el panadero.

Al momento éste sale corriendo para pagar lo que le debe al kiosquero del pueblo.

El dueño del kiosco toma el billete al vuelo y corre a liquidar su deuda con María, la prostituta a la que hace tiempo que no le paga. En tiempos de crisis, hasta ella ofrece servicios a crédito.

La prostituta con el billete en mano sale para el pequeño hotel donde había traído a sus clientes las últimas veces y que todavía no había pagado y le entrega el billete al dueño del hotel.

En este momento baja el extranjero, que acaba de inspeccionar todas las habitaciones, dice que no le convence ninguna, toma el billete y se va.

¡Nadie ha ganado un centavo, pero ahora toda la ciudad vive sin deudas y

mira el futuro de la temporada... Con optimismo!

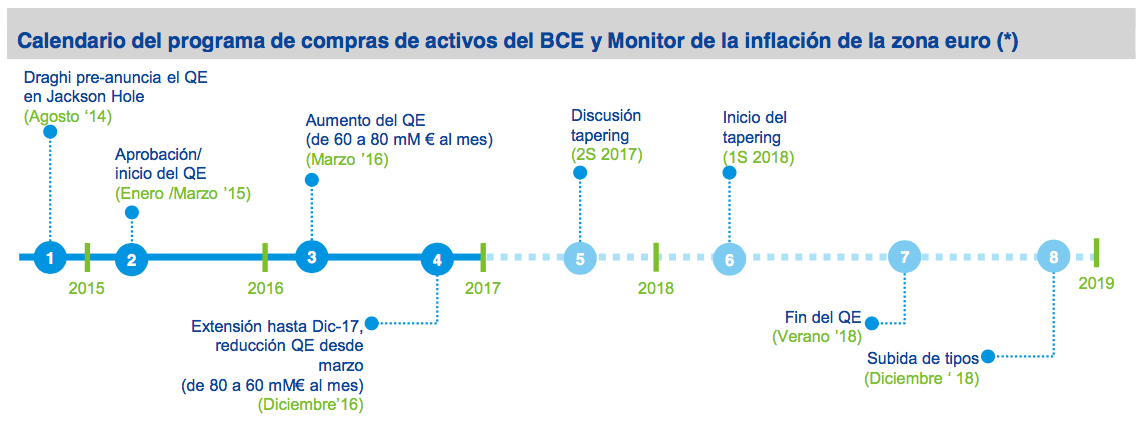

En

Estados Unidos fue el presidente de la Reserva Federal (FED), Ben Bernanke (el helicóptero), el que lanzó un programa de similares características al europeo para salir de la crisis allá por el año 2008. El objetivo del mismo era mantener bajos los tipos de interés a

largo plazo, que son los que marcan las tasas hipotecarias y bonos corporativos.

La

cartera de deuda pasó de apenas 800.000 millones de dólares en el año 2008 a

los actuales 4,5 billones de dólares, impulsada por la multimillonaria

inyección de liquidez que se utilizó para reactivar la economía. En el año 2015

el Banco

Central Europeo (BCE), liderado por Mario

Draghi, imitó al banco dirigido ya por Yanet Yellen sustituta de

Bernanke y lanzó un programa de relajación cuantitativa similar al

estadounidense, que se espera esté en vigor hasta el año 2019 para relanzar la economía. Fue en el mes de marzo del 2016 cuando la máxima autoridad

monetaria en la eurozona sacó todo su arsenal: aplicó una nueva rebaja del

precio del dinero (que desde entonces está en el 0,0%), amplió la cantidad de

deuda que compra en el mercado secundario (puede adquirir hasta 80.000 millones

mensuales, 20.000 millones más que hasta entonces) así como el tipo de activos

que podría comprar. Además de la deuda soberana (deuda de los países) se

comprometió a adquirir también deuda corporativa (de las empresas).

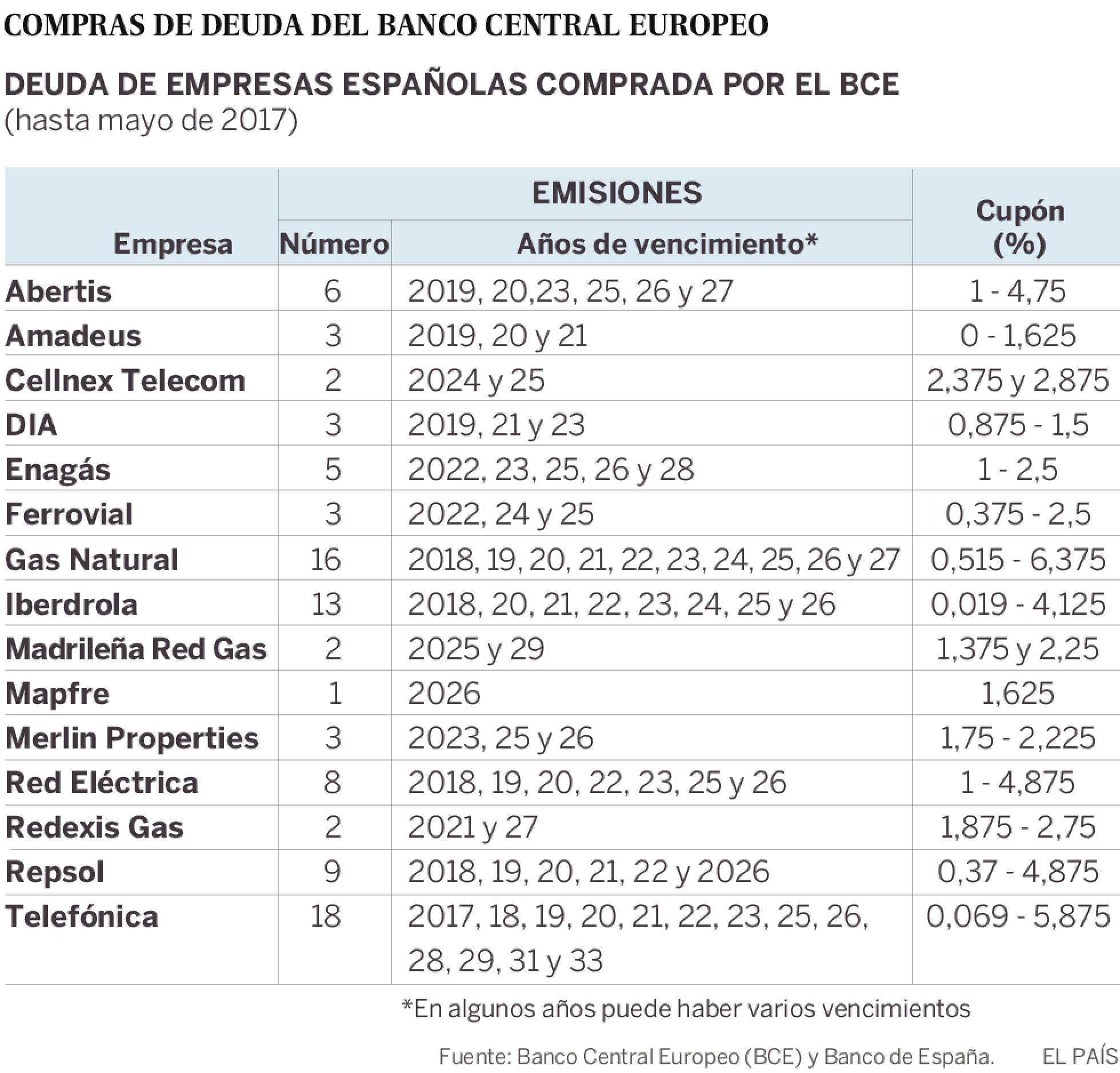

El BCE estableció unas condiciones mínimas para comprar dicha deuda: que la deuda no sea de empresas financieras (lo que excluye del plan a los bancos), que haya sido emitida en euros y tenga grado de inversión (es decir, que no sea considerada como un bono basura por las agencias de calificación crediticia). Esta expansión de compra de bonos corporativos forman parte del Expanded Asset Purchase Programme-APP (APP=PSPP+CBSPP3+ABSPP+CSPP) se conocen como el QE europeo. El programa de expansión cuantitativa implementado por el Banco Central Europeo (BCE) en marzo 2015, denominado Public Sector Purchase Programme-PSPP (Programa de Compras del Sector Público) tiene como objetivo la compra de deuda pública y privada (bonos con cobertura y valores financieros avalados por activos) por importe de 80.000 millones de euros al mes, desde la última reunión de marzo 2016. Según se publicó en prensa, el BCE parece estar comprando deuda corporativa a un ritmo diario de 400 millones de euros, desde que se inició el programa el 8 de junio de 2016. El Banco Central Europeo (BCE) y los diferentes bancos centrales nacionales, miembros del Eurosistema, han publicado los títulos que están comprando, códigos CUSIP (códigos identificativos de títulos financieros), de las 158 empresas que se han beneficiado de este programa.

El BCE estableció unas condiciones mínimas para comprar dicha deuda: que la deuda no sea de empresas financieras (lo que excluye del plan a los bancos), que haya sido emitida en euros y tenga grado de inversión (es decir, que no sea considerada como un bono basura por las agencias de calificación crediticia). Esta expansión de compra de bonos corporativos forman parte del Expanded Asset Purchase Programme-APP (APP=PSPP+CBSPP3+ABSPP+CSPP) se conocen como el QE europeo. El programa de expansión cuantitativa implementado por el Banco Central Europeo (BCE) en marzo 2015, denominado Public Sector Purchase Programme-PSPP (Programa de Compras del Sector Público) tiene como objetivo la compra de deuda pública y privada (bonos con cobertura y valores financieros avalados por activos) por importe de 80.000 millones de euros al mes, desde la última reunión de marzo 2016. Según se publicó en prensa, el BCE parece estar comprando deuda corporativa a un ritmo diario de 400 millones de euros, desde que se inició el programa el 8 de junio de 2016. El Banco Central Europeo (BCE) y los diferentes bancos centrales nacionales, miembros del Eurosistema, han publicado los títulos que están comprando, códigos CUSIP (códigos identificativos de títulos financieros), de las 158 empresas que se han beneficiado de este programa.

Según declaraciones de Mario

Draghi recientemente, “en España la deuda corporativa ha caído

desde el 215% del valor agregado bruto a principios del 2012 hasta cerca del

150% actualmente, el mismo nivel que

tenía al finales del año 2004". Resaltó además, que si los bajos

tipos tuviesen algún efecto negativo en el futuro en el ingreso neto por

interés bancario, este "se vería ampliamente compensado por

los efectos positivos de los estímulos monetarios en otros componentes

esenciales de la rentabilidad, como es la calidad de los préstamos y las

provisiones por pérdidas crediticias”. En el caso concreto de

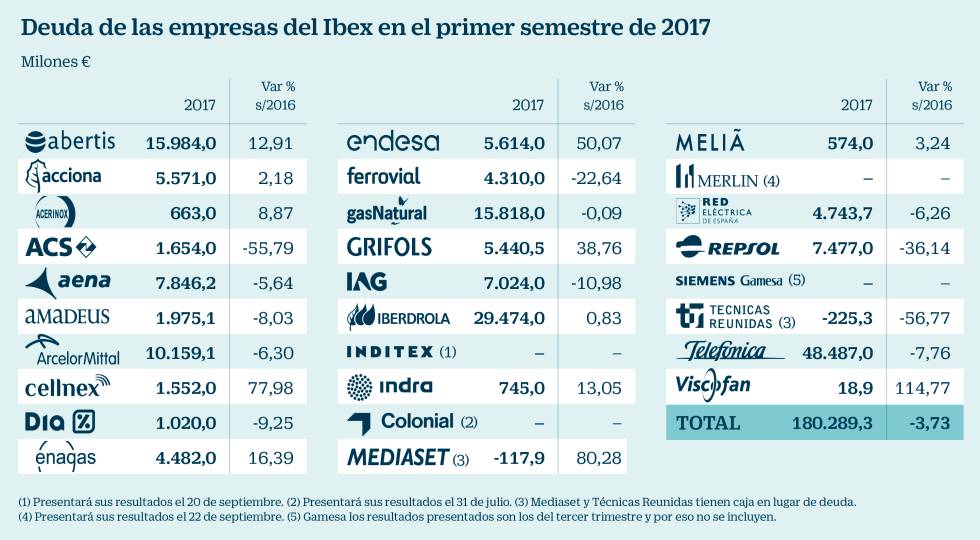

España, la deuda de las empresas no financiaras ha caído en términos absolutos en

300.000 millones de euros desde que superase en 2012 los 1,2 billones de euros,

más del 100% del PIB de España. El pasado mes de septiembre el

Banco de España anunció que la deuda empresarial había caído por debajo de los

900.000 millones de euros. Sin embargo, las consecuencias que puede tener el final del

“Tapering”

corporativo por el BCE son desiguales si se observa el endeudamiento de

las principales compañías españolas del

IBEX-35 que han sido beneficiadas por dicha financiación.

Telefónica ha sido la compañía española que más se ha

beneficiado del programa de compra de bonos corporativos por parte del Banco Central Europeo http://bit.ly/2iLzLwU. La compañía

ha emitido 19.100 millones de euros que han sido adquiridos desde el comienzo

de dicho programa de compra en marzo del 2016. A

nivel europeo es la tercera compañía que más deuda ha emitido por detrás del

mayor fabricante de cerveza del mundo, Anheuser-Busch InBev y de la

eléctrica francesa EDF. La primera ha colocado 23.300 millones de euros y la

segunda 20.000 millones según datos de M&G Investments. Entre estas

tres compañías se reparten el 10% del total de deuda de dicho programa.

A partir de enero del 2018

se reducirá el volumen de compra de activos hasta 30.000 millones de euros

al mes, en lugar de los 60.000 millones que lleva

comprando todos los meses desde hace casi tres años. Una

aproximación hecha recientemente por técnicos del Banco de España sobre el

tamaño de los estímulos inyectados en el sistema hablan de un total del 20% del

producto interior bruto (PIB) de la zona euro; entre ellos, la deuda pública

adquirida en 2015, 2016 y hasta agosto de este año representa más del 16% del

PIB, unos 2,15 billones de euros, aproximadamente dos veces el

PIB de España.

Evolución de la inflacción según Bloomberg

En los últimos años los

bancos centrales han estado inyectando el equivalente a un 2% del PIB mundial

al año, durante 2018 esta cifra se irá reduciendo hasta cero, desde 2019 en adelante se observarán

reducciones de cerca de un 1,5% de PIB al año durante un largo periodo de

tiempo. El

resultado de dichas inyecciones de capital ha sido una inflación de los tres principales activos; los bonos, la bolsa y los inmuebles. Por ejemplo, en Estados Unidos los

precios relativos de estos tres activos superan los máximos de los años 2000 y

2007. Las consecuencias prácticas de este proceso serán principalmente tres, un

pinchazo en la burbuja de dichos activos, por lo que el ahorro de familias y

empresas se resentirá. En segundo lugar, habrá incrementos graduales en la

inflación de consumo, proceso que, parejo a una mejora de la economía,

repercutirá en mayores subidas de salarios. Y por último, los bancos

comerciales seguirán proporcionando financiación abundante a empresas y

ciudadanos, pero poco a poco comenzará a subir el precio de dicha financiación,

empezando por los tipos de interés a tipo fijo, que ya han comenzado a subir.

La principal conclusión que

se puede extraer a la retirada de dichos estímulos a la economía es que las

compañías más beneficiadas por el programa, como por ejemplo Telefónica, serán también las que más sufran los

efectos de la retirada de los mismos, por lo que bajar el endeudamiento si antes no era una opción a demorar ahora se ha vuelto una necesidad urgente. La rebaja y desaparición

de las compras de deuda del BCE degradará la relación entre la oferta y la

demanda para los emisores. En este contexto, es probable que los emisores

más beneficiados se comporten peor en el futuro en relación al resto del

universo de deuda con grado de inversión. El propio Banco Central Europeo admite que

el 12% de la deuda de empresas que ha adquirido presenta rentabilidades

negativas. Las compras del BCE han provocado que los precios de los bonos se

disparen y dejen las rentabilidades en mínimos históricos. Sin embargo,

conforme se vayan desprendiendo de estos bonos, existe el riesgo de que los

inversores incurran en pérdidas al hundirse los precios de los mismos. También

subirían los intereses que soportan familias, empresas y Estados, se espera que la salida pausada

del Banco Central Europeo no produzca inestabilidad financiera y ahogue a los deudores,

pero de momento el hecho de dicha salida es único en dichas circunstancias y por lo tanto su

resultado...Incierto.

Ya lo dijo Publio Siró: “Las

deudas son la esclavitud de los libres”.

No hay comentarios:

Publicar un comentario