強制汽車責任保險理賠相關資訊(官方資訊直繪)

•

1 like•900 views

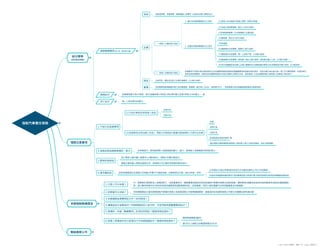

國人駕駛或乘用汽機車人數眾多,強制汽車責任保險作為重要的政策保險之一,保險發展中心雖已建置CALI(強制汽車責任保險 / Compulsory Automobile Liability Insurance)官網,亦提供相關宣導DM(強制險投保及理賠篇:http://bit.ly/2o13cBa ),但資訊量其實不少。 CALI這份DM資料在閱讀上略顯繁雜,遂決定將之結合財團法人汽車交通事故特別補償基金的有關資訊(申請強制險補償金須知文件:http://bit.ly/2ngCCUw)一併圖像化彙整。。 ◆原圖:http://bit.ly/2o0S3As ◉出處:各官方(特補基金、保發中心與全國法規網)公開資訊

Recommended

More Related Content

More from wangseja

More from wangseja (20)

強制汽車責任保險理賠相關資訊(官方資訊直繪)

- 1. 給付標準 (合計限220萬) T 傷害醫療費用(每人每一事故限20萬) T 急救 救助搜索費、救護車費、隨車醫護人員費用(必要且合理之實際支出) 診療 一、受害人以健保身分就診 1. 屬於全民健保範圍給付之項目 (1)受害人依法應自行負擔之費用(即部分負擔) 2. 非屬全民健保範圍給付之項目 (2)住院之病房費差額(每日1,500元為限) (3)診斷證明書費(以申請補償之必要為限) (4)膳食費(每日以180元為限) (5)掛號費 (6)義眼器材及裝置費(每顆以1萬元為限) (7)義肢器材及裝置費(每一上肢或下肢,以5萬元為限) (8)義齒器材及裝置費(每缺損一齒以1萬元為限。但缺損五齒以上者,以5萬元為限。) (9)其它經醫師認為治療上必要之醫療材料(含輔助器材費用)及非具積極性治療之裝具(以2萬為限) 二、受害人非健保身分就診 診療費用不得高於衛生福利部所訂全民健康保險緊急傷病自墊醫療費用核退辦法規定急診、門診治療日或出院日前一季之平均費用標準。但請求權人 就其全部診療費用,提供該全民健康保險給付項目及費用之證明文件時,得按受害人以全民健康保險之被保險人診療者之規定核付。 接送 往返門診、轉診或出院之合理交通費用(以2萬元為限) 看護 住院期間因傷情嚴重所需之特別護理費、看護費(每日限1,200元,最高限30日),居家看護以經合格醫師證明確有必要者為限。 殘廢給付 T 依殘廢程度分為15等級,給付金額由第15等級之新台幣5萬元至第1等級之200萬元。 T 死亡給付 T 每一人新台幣200萬元。 理賠注意事項 1.不給付及追償事項 (1)不給付事項(針對受害人而言) 故意行為 犯罪行為 (2)追償事項(針對加害人而言):保險公司得就給付範圍內對被保險人行使代位求償 吸毒 故意行為 犯罪行為 飲酒超過法律規定標準 T 違反道路交通管理處罰條例第21條或第21條之1規定而駕車,例如:無照駕駛。 2.保險金視為損害賠償的一部分 本保險給付,視為被保險人損害賠償金頵之一部分,被保險人受賠償請求時得扣除之。 3.暫時性保檢金 死亡事故之請求權人得請求1/2暫先給付,保險公司應立即給付。 殘廢之請求權人得提出證咀文件,就保險公司已審定等級請求暫先給付。 4.請求權時效 自知有損害發生及保險公司時起2年間不行使而消滅,自事故發生日起,逾10年者,亦同。 已向保險公司提出申請時起至其給付決定通知到達時止不計入時效期間。 向基金申請補償自確認事故汽再為肇事逃逸/未保險汽車/未經同意使用/無須投保車輛時起算時效 申請強制險補償金 T 1.什麼人可以申請? 汽、機車發生車禍致他人受傷或死亡,若該肇事的汽、機車肇事逃逸或沒有投保強制汽車責任保險(包括拼裝車、農用車等)或雖有投保但未經同意使用(例如失竊車肇事) 時,除少數特殊情況外(例如自摔或自撞電桿或酒醉駕車所致),該受傷者,或死亡者的遺屬可向特別補償基金申請補償。 2.到那裡可以申請? 特別補償基金已委託辦理強制汽車責任保險之各產物保險公司辦理補償業務,請直接向各地產物保險公司總分支機構洽辦申請手續。 3.申請補償金需要那些文件?如何取得? 4.補償金給付金額為何?申請殘廢或死亡給付時,可否同時申請醫療費用給付? 5.受傷時,申請「醫療費用」的項目有那些?應提供那些資料? 6.受害人受傷後符合什麼情況才可申請殘廢給付?應提供那些資料? 精神神經障害(腦科) 滿1年以上最新之診斷證明書及X光片 聯絡產險公司 T 強制汽車責任保險 T 【出處:各官方公開資訊、製圖:PTT wangseja (保險武士)】