「大阪都構想」公投案二度闖關未通過,反對和贊成派的理由是什麼?

我們想讓你知道的是

贊成派認為,大阪都構想可以解決大阪府與大阪市疊床架屋造成的浪費與低效率,有助整個大阪的發展。反對派認為,大阪都構想在增加成本的同時,也無法確保充足財源,將降低服務民眾的品質。

(中央社)日本大阪市昨(1)日舉行「大阪都構想」公投,也就是廢止大阪市,改編為4個特別行政區與大阪府整合。最後公投案以1萬多票的小幅差距遭到否決,大阪市繼續保留下來。

大阪市在2015年也曾舉行過大阪都構想公投,也是僅以1萬多票的差距未過關,這是大阪都構想第1次遭到公投否決。

日本《讀賣新聞》、《朝日新聞》等媒體報導,大阪市昨天舉行大阪都構想公投,220萬5730位大阪市民擁有投票權,投票率62.53%,比2015年第1次公投下滑4.48個百分點。

最終投票結果,贊成票有67萬5829票,約占49.4%;反對票69萬2996票,約占50.6%。大阪市公投以約1萬7000多票的差距,第2次否決大阪都構想。

大力推動大阪都構想的大阪市長松井一郎、大阪府知事吉村洋文,昨天晚間聯合召開記者會。松井表示,第2次公投會失敗,是因為他身為政治家的能力不足,宣布將在2023年4月大阪市長任期屆滿後退出政壇;吉村則說,他坦率地接受市民的判斷,不會再度挑戰大阪都構想。

大阪都構想最早是曾任大阪府知事與大阪市長的橋下徹在2010年提出,橋下成立政黨「大阪維新會」(後改名「日本維新會」)推動此事,並曾在2015年5月舉辦居民投票,當時反對票70萬5585票、贊成票69萬4844票,以1萬741票的些微差距遭到否決,橋下隨後宣布退出政壇。

去年維新會代表(黨魁)松井一郎與代表代理執行吉村洋文雙雙在地方選舉壓倒性勝出,分別當選大阪市長與大阪府知事,第2度推動「大阪都構想」居民投票,然而昨天的第2度投票仍然遭到否決。

何謂「大阪都構想」?

綜合日本《朝日新聞》、《日本經濟新聞》等報導,廢除政令指定都市大阪市,仿照東京都23區的設計,將現行大阪市的24行政區,重新劃分為「淀川區」、「北區」、「中央區」及「天王寺區」4個特別區,就是所謂的「大阪都構想」。

一旦成功,大阪市一直以來負責的大型基礎設施維護等工作,將與大阪府整合;跟民眾生活息息相關的課題例如育兒及社福,未來將由特別區負責。

大阪市現在的24個行政區,屬於市政府的組織之一,各行政區長由市長派任;若設特別區,這種特別區地位等同市町村,屬於地方政府,區長由民眾直選,同時各特別區也會各自成立區議會。

特別區跟行政區雖然都叫區,但權限與角色大有不同。

基本上來說,大阪都構想跟東京都相似,但正式的名稱在公投通過後,並非直接稱呼「大阪都」,而是維持大阪府的名稱;如果要更名,就必須修法或是制定新法。

2015年及2020年兩度公投

前大阪市長橋下徹曾在2015年舉辦過大阪都構想首次公投,結果是反對方以50.4%得票率,險勝贊成方的49.6%得票率,雙方得票差距僅1萬741票,橋下徹隨後宣布退出政壇。

2015年公投相當受到大阪民眾關注,投票率高達66.8%,比有時投票率會低於50%的大阪市議員選舉等選舉都來得高;但即便如此,仍有約1/3的近70萬選民放棄投票。

雖然2015年首度公投未通過,但2019年4月全日本統一地方選舉時,主張大阪都構想的大阪維新會大勝,再度讓推動大阪都構想成為討論議題。

正反立場差異在哪?

贊成派認為,大阪都構想可以解決大阪府與大阪市疊床架屋造成的浪費與低效率,有助整個大阪的發展。

反對派認為,大阪都構想在增加成本的同時,也無法確保充足財源,將降低服務民眾的品質;再者,一旦大阪都構想失敗,要重新回到現行制度將極為困難。

公投呈現大阪南北問題

從2015年公投結果可以看出,贊成大阪都構想的行政區,大多位於大阪市北部;反對的行政區則大多位於大阪市南部。

大阪市北部有許多商業區及繁華的市區,南部許多地方保留了古早街廓,因此有看法認為這顯示了南北生活水準差異的「大阪南北問題」。

不過,有著幽靜住宅區的天王寺區及阿倍野區,多數都反對大阪都構想;雖然這兩區位於南部,但高收入家庭比率較北區及中央區高,所以不能說生活水準的差異決定了贊成或反對。

求變的年輕族群贊成比率高

2015年公投結果顯示,只要該地區20到39歲的人口比率愈高,贊成率也愈高;且該區的新移入人口數也跟贊成率有關,年輕且在大阪居住時間短的「新參者」較多贊成。

反之,在當地長期居住的高齡人士,對「大阪市」的存在則無法割捨,這些人未來也會一直住在這裡,對於現在的行政區改制為特別區後,可能造成服務品質下降,心中憂慮較年輕世代來得強烈。

今年公投增加了18歲及19歲擁有投票權的年輕人,讓投票總人數從2015年的210萬人,增加到223萬人,年輕世代的投票行為相當受到關注。

投票紙用記入非圈選

大阪都構想的投票紙最左方設有空白欄位,讓選民自行記入「贊成」或「反對」的漢字或平假名或片假名,並非用圈選的方式,且在欄位中記入其他文字將成廢票。

防疫措施下投票

大阪市內各投票所為因應疫情,都採取相應的防疫措施。例如位於中央區的大阪市立玉造小學,在投票詢問處設有透明塑膠布幕,並在出入口放置消毒液;每一個填寫台都間隔1公尺,避免民眾密切接觸。

公投從日本時間上午7時開始在大阪市內365個投票所舉行,投票時間到晚間8時截止。

延伸閱讀:

新聞來源:

責任編輯:李秉芳

核稿編輯:楊士範

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

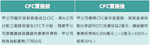

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

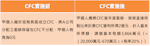

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。