編按:

在財務會計裡面,一般數字有兩種顏色的呈現:「收入」或者是「淨利」用黑色的字,而「費用」和「虧損」則用紅色的字,這樣就讓人很容易一目了然,當你看到最後利潤這一欄的時候,如果是黑字就代表賺錢,紅字就代表虧損。而什麼叫做「黑字倒閉」呢?也就是說你的損益表最後的利潤是正的,是賺錢的,但是最後公司卻倒閉關門大吉了。(本文摘自《好懂秒懂的財務思維課》一書,以下為摘文。)

有一個好朋友自己創業,每個月都是賺錢的,也就是收入都是比費用來得高,但是今天請你喝咖啡突然說他倒閉沒錢了,也就是公司沒有現金,請問明明是「賺錢」卻「沒有現金」,你覺得會是什麼原因?

前面幾堂跟大家分享了損益表的收入和成本兩個重要模塊之後,接下來就進入到了最後一個「利潤」,也就是淨利的部分。

其實,單就利潤或是淨利來看,觀念非常容易理解,就是收入(賺進來的錢)減掉費用(花出去的錢)就是利潤了。利潤如果是正的,就是賺錢;利潤如果是負的,就是虧錢。

而在損益表的表現上面,整張表最後一個數字一般代表就是利潤結果;尤其在這個數字下面,會畫下雙橫線,也就是整張表的最底線。因此這個利潤結果,你也常會聽到有另外一個專有名詞叫做Bottom line(底線),就是這個意思。所以如果偶爾聽到別人問你的Bottom line 如何,就是問你的利潤如何的意思。

在財務會計裡面,一般數字有兩種顏色的呈現:「收入」或者是「淨利」用黑色的字,而「費用」和「虧損」則用紅色的字,這樣就讓人很容易一目了然,當你看到最後利潤這一欄的時候,如果是黑字就代表賺錢,紅字就代表虧損。

所以這個標題就很怵目驚心了,什麼叫做「黑字倒閉」呢?也就是說你的損益表最後的利潤是正的,是賺錢的,但是最後公司卻倒閉關門大吉了。

公司會倒閉的主要原因,就是「付不出錢」來,不管是支付給供應商的錢、支付給員工薪資,又或者是要償付銀行負債或者是貸款。總之,「黑字倒閉」就是損益表帳上看起來是賺錢的,但是最後銀行存款或是存摺裡面,卻已經是空空如也,也就是公司最重要的命脈「現金」已經用盡了。

所以淨利或損益最重要的原則,不要以為賺錢就好,收到錢才是最關鍵的。除了賺錢以外,「現金」才是一個企業存活的關鍵。

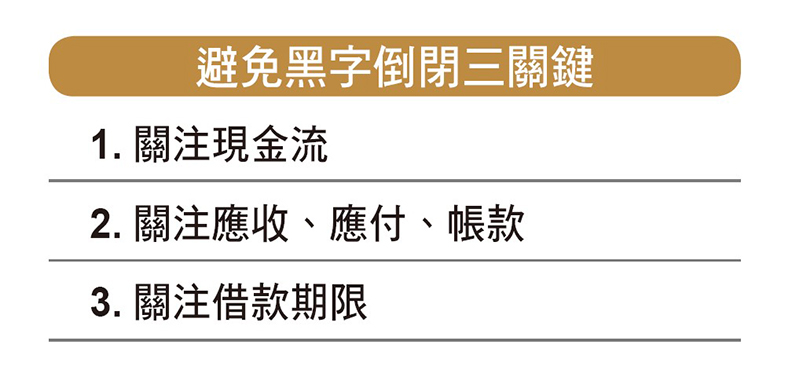

接下來介紹3個重點,讓大家避免落入黑字倒閉的厄運,分別是:關注現金流、關注應收應付帳款、關注借款期限。

避免黑字倒閉的三個關鍵

1. 關注現金流

企業在財務管理上面最大的迷思,就是太過於重視利潤,或只重視利潤。實際上,淨利是損益表上的概念,「現金流」才是公司最重要的命脈。

簡單來說,損益表是運用了很多財務會計的概念,所編製出來的收入、費用還有利潤,這個和實際的現金流會有一定時間的落差。所以,必須針對「現金流」,定期觀察每一段時間,現金增減以及現金淨額的情況。

在這種情況之下,你就可以充分掌握自己所有現金流的狀況,也可以知道自己還有多少現金。如此一來,如果未來有任何現金支付要發生的話,就可以理解自己到底有沒有能力支付,或者是如何事先要籌措足夠的現金。這個就是我們所說的現金流量表的概念,在後面的課堂裡我們會特別來說明。

但是說穿了,其實這也只不過就是「銀行存摺」的概念,因為一本存摺裡面所記錄的,不外就是現金的「存入」、「提領」和「餘額」。其實就是現金流量表的「流進」、「流出」和「餘額」。也類似於損益表的「收入」、「費用」和「淨利」。

所以要掌握現金流,其實沒有這麼複雜,只要每天關注自己的銀行存摺,或者是銀行帳戶的現金流動就可以了。有趣的是,很多公司,甚至是越大的公司,常常是關注會計報表、管理報表甚於最基本的現金流量和銀行帳戶。

記得我在淡馬錫集團的時候,在中國設立了很多金融機構,都是專門服務很多個體戶、農戶、小微企業,或一些中小企業。那個時候針對很多非常小的個體戶或是中小企業,當他們有資金需求的時候,我們就需要去了解他們財務狀況,這個時候才發現什麼財務報表、損益表,對他們而言全都是天方夜譚。實際上,對他們而言只要有「銀行存摺」,重要的現金流就一切都搞定了。

我們常常說的企業資源規劃(Enterprise Resource planning;ERP系統),對這些小企業而言更是遙不可及的概念,曾經遇到一個小企業主,他開玩笑的跟我說:「我們做生意非常簡單,說穿了就是『三本走天下』」。

我就問他說:「什麼是『三本走天下』?」

他說:「就是日記本、記帳本和存摺本啊。」

所以這「三本」,認真說起來就是掌握「運營活動」、「交易事項」和「現金流動」,說實話管理不需要太過複雜,只要重點能夠掌握,簡單就是美。因此這「三本走天下」,讓我留下了非常深刻的印象,也使我體認到每天關注銀行存摺或帳戶以隨時掌握現金流是一件多麼重要,卻又再簡單不過的事情。

2. 關注應收應付帳款

剛才提到關心現金流,主要是過去發生、現在發生的現金流進流出,還有目前的現金水準和餘額。但是接下來,更重要的是要了解即將發生的現金流進流出,會是一個怎麼樣的情況。這個才是會影響公司運營的重要關鍵。

首先我們來看看所謂的「應收帳款」和「應付帳款」,這兩個主要的會計科目,在資產負債表裡面是很重要的兩個重點,代表的是交易已經完成,但是現金卻還沒有實際交付的情況。

如果我們和供應商或者是客戶,全都是用現金交易,那麼就不會產生應收帳款和應付帳款。

就像去市場買菜、買雞鴨魚肉,或是去買個臭豆腐、買個小吃,你不可能跟老闆說:「我下個月時候再付你錢好嗎?」這種交易一定是現金支付,大家「銀貨兩訖」。

若你是真的吃了臭豆腐卻3個月之後再支付的話,那就代表你臭豆腐已經吃完了,也就是交易已經完成,可是老闆並沒有收到錢。這個時候在老闆的帳上就會掛一個「應收帳款」,代表他應該要收的錢但是還沒有收,那在我而言,我就應該在我的資產負債表上面有個「應付帳款」,也就是我應該付給老闆錢,但是還沒有付。

所以就大白話而言,我就是「賒帳」,而臭豆腐老闆就是「賒銷」。這老闆,雖然明明應該是賺了這筆錢,但是錢還沒在他手中,這個現金要到3個月之後他才會收到。

試想看看,如果每個人都這樣子做的話,請問一下這個老闆接下來哪來的錢再去買臭豆腐的原物料?他哪來的錢去支付水電瓦斯、支付他自己的生活所需?如果當初他的小買賣資金還是向銀行借錢的話,他哪來的錢去支付銀行的貸款利息本金?如此一來,就算他的損益表是賺錢的,但是因為大家都「賒帳」,他沒收到現金,所以說不定很快就倒閉幹不下去了。

這就是我們前面講的「黑字倒閉」。

所以說「應收帳款」就是應該要收但還沒有收到的錢;而「應付帳款」就是應該要付但是卻還沒有支付的錢,這兩個對於未來的現金流都有非常攸關的影響。

對企業而言,最簡單的指導原則就是,「錢愈早收愈好,錢愈晚付愈好」;當然所有的收錢和支付的日期,不論早晚,都是要在買賣雙方約定好的情況下進行,畢竟這種「賒銷」的模式,最主要還是建立在「信用」之上的。

3. 關注借款期限

接下來要了解另一個會影響未來重要現金流的關鍵就是負債的償還。

不管是個人向親朋好友借錢,或者是向銀行及金融機構借錢,甚至是向非法的單位或地下錢莊借貸,這些都是必須要支付成本,也就是「利息」,而且是有「還款期限」的。

如果我們的現金餘額,到了這些借款償還期限,卻沒有辦法支付的話,就很容易落入倒閉的風險。

在這裡提供幾個重要的方式,讓大家在平日管理的時候能夠善於面對結款到期卻償還不出來的窘境:

◆ 期間搭配:借款和收入期限要互相搭配,避免借款的期限太短,而現金要很長的時間才收的進來;這個在後面章節也會有更深入的討論。

◆ 定期關注:每週、每月、每季、每年都要關注還款的數額和時間;這個也可以和前面的現金流當作是一個重要的管理環節。

◆ 籌款管理:要「預留」一些「籌款」的時間,籌錢的管道有很多種,但是都需要時間,這個部分在後面章節也會跟大家說明。

最後簡單覆盤一下,企業賺錢不一定就會活得好,主要「現金」這個重要命脈要足夠,所以在日常管理上還要關注三點:

1. 關注現金流:

除了損益表還要隨時看看現金流量表,現金餘額到底夠不夠。

2. 關注應收應付:

避免「收長付短」;也就是向客戶收款很慢,但付給廠商帳款很快。

3. 關注借款期限:

要確保銀行還款期限之前,公司要有足夠的現金。