Napomena: ovaj blog post je objavljen u listopadu 2021. i ažuriran u srpnju 2023.

Svi znamo da je zlato plemeniti metal koji je cijenjen gotovo u cijelom svijetu već tisućama godina. Time u potpunosti ispunjava kriterije tzv. Lindy efekta, koji nam govori da što duže neka stvar, tehnologija ili ideja odolijeva zubu vremena, to je veća vjerojatnost da će poživjeti i još duže. To se može primjeniti i recimo na filmske klasike: Građanin Kane i Casablanca će vjerojatno imati sličnu gledanost danas i za 50 godina. Naravno, to ne znači da nešto šta je već dugo opstalo ima neograničen rok trajanja. Primjerice, Rimsko Carstvo se raspalo nakon više od tisuću godina postojanja.

Da ne ulazimo u daljnje dubioze, zlato je tu već tisućama godina i zato je vjerojatno da će i opstati još dugi niz godina. Pitanje koje se samo nameće je: Zašto zlato uopće ima vrijednost?

Vrijednost zlata

Već sam pisao o 3 glavne namjene novca, a to su: spremište vrijednosti, sredstvo razmjene i obračunska jedinica. Zlato je dosad vrlo dobro ispunjavalo prvu namjenu (spremište vrijednosti), dok je u prijašnjim vremenima ispunjavalo i ostale. Bilo je sredstvo razmjene (u vidu zlatnih poluga, novčića itd.) te obračunska jedinica (cijene dobara su se izražavale u zlatu). Popularnosti zlata je pridonijela činjenica da se univerzalno cijenilo među različitim kulturama te je tako omogućavalo međunarodnu trgovinu (npr. Put Svile), šta je značajno unaprijedilo svjetsku ekonomiju. Ali to nam i dalje ne daje odgovor zašto zlato ima vrijednost.

Pravi odgovor je, kao i u slučaju s modernim valutama, da zlato ima vrijednost jer se (gotovo) svi slažu da ima vrijednost. A svi su se složili da ima vrijednost zbog sljedećih svojstava:

- Ima ga jako malo (oskudno je)

- Teško ga je rudarenjem i obradom dobit u čistom obliku

- Nema široku praktičnu primjenu

- Relativno ga je lako rastalit i ukalupit u poluge, novčiće, nakit i slično.

Možemo se onda zapitat i zašto klasične (fiat) valute imaju vrijednost? Postoje neka mišljenja kako su moderne valute bezvrijedne otkako je ukinut “zlatni standard”, odnosno obveza centralnih banaka da imaju pokriće u zlatu za valutu koju printaju. Ali ako odemo u srž problema, vidimo da je i samo to zlato na kojem su se bazirale valute praktički bezvrijedno. Odnosno, temelji se na već navedenoj oskudici i općem uvjerenju da ono ima vrijednost. Ukidanje zlatnog standarda je samo uklonilo nepotreban sloj potrebnog povjerenja. Dok je prije trebalo imat povjerenje i u valutu i u zlato koje ju je podupiralo, sada je samo dovoljno imat povjerenje u valutu, odnosno centralnu banku države koja ju printa.

Istom analogijom, možemo reći da zlato nema intrinzičnu vrijednost.

Najveća svjetska religija

Jedan od omiljenih misaonih eksperimenata u vezi novca i njegove vrijednosti možemo pronaći u odličnoj knjizi “Sapiens” iznosi pitanje najraširenije svjetske religije. Naravno da su nam prve asocijacije kršćanstvo, islam, hinduizam itd.

Ali ako definiramo religiju kao formalni okvir koji predstavlja ljudima njihovu vjeru, onda je najraširenija svjetska religija američki dolar!

Da pojasnim na primjeru: ako recimo ekstremnom nacionalistu zemlje Bliskog Istoka počnete pričat o instituciji američkog predsjednika, osobnim pravima manjina ili kršćanstvu, moguće je da nećete naići na zajednički jezik. Ali ako mu s druge strane poklonite 10 000 američkih dolara, čak i da je najveći mrzitelj svega američkog, gotovo sigurno će uzeti te novce. Paradoks je u tome da će čak prije i nauditi drugom ljudskom biću, nego šta će zapaliti svežanj novčanica američkog dolara.

Dakle, ako se vratimo na zlato, onda vidimo da ono u suštini ima vrijednost iz istog razloga kao i američki dolar – zato što (gotovo) cijelo društvo vjeruje da ono ima vrijednost. Ne želim ovim umanjiti vrijednost zlata (niti američkog dolara), nego uspostavit osnovne principe vrednovanja pojedine imovinske klase. Jer kako inače možemo procijenit koliko nešto vrijedi? Pogotovo ako razmatramo investiranje u tu imovinsku klasu?

Izvor: The Daily Beast

Zlato kao investicija

U svakodnevnim interakcijama običnog puka zlato uglavnom ima status sigurnog ulaganja, nešto slično nekretninama i/ili štednji u bankama. Barem je takva percepcija.

Prava istina je da zlato ima visoku volatilnost (promjenu vrijednosti), vrlo sličnu dionicama. Viša volatilnost često podrazumijeva i viši rizik koji smo spremni prihvatit da bismo ostvarili više prinose. Pitanje je nudi li zlato više očekivane prinose nego dionice za otprilike istu razinu volatilnosti? Ako je odgovor na to pitanje “ne”, ima li smisla uopće zlato držati u portfelju?

U pravilu nije praktično (ni jeftino) investirati u zlato direktno (kupovinom recimo zlatnih poluga) jer imamo problem njihovog spremišta, sigurnosti te visokih naknada. Dakle, zlato moramo skladištiti i čuvati sami ili platiti nekom drugom. U oba slučaja, to dodatno košta. Uz to imamo ostale nedostatke poput transakcijskih naknada (i/ili velike razlike kupovne i prodajne cijene) te nemogućnosti kupovine upravo onolike količine koju želimo.

Većina ovih problema se u praksi rješava kupovinom ETF-a (tehnički ETC-a, tj. Exchange Traded Commodity) koji prati fizičko zlato (najpoznatiji ima oznaku GLD). Naravno, uz njega dolazi naknada za vođenje (TER, tj. Total Expense Ratio) koja se trenutno kreće od 0.0% za ETF oznake 4GLD do otprilike 0.4% godišnje za najveće dostupne ETF-ove u EU. Dakle, kupovinom zlatnog ETF-a rješavamo ili barem drastično umanjujemo gotovo sve navedene tehničke probleme investiranja u zlato.

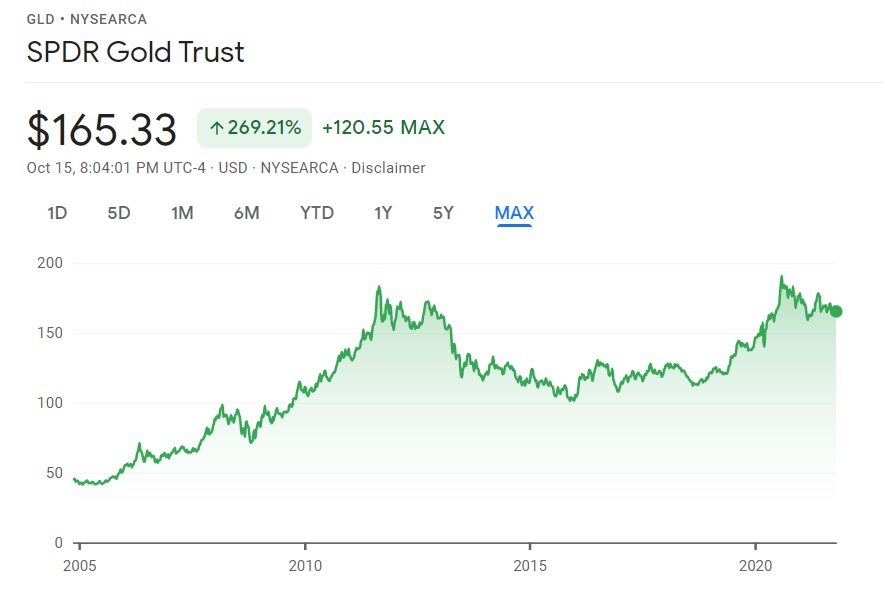

Postoje i drugi (neposredni) načini investiranja u zlato o kojima možete čuti više na webinaru na dnu ovog blog posta. Ovdje ću se ipak fokusirati na zlatne ETF-ove, tj. graf fonda GLD od 2005.

Izvor: Google Finance

Vidimo da je vožnja bila sve samo ne ugodna. Iako gledamo jedan od najboljih perioda za zlato u povijesti, vidimo da je zlato imalo periode strelovitog rasta (2005.-2009. te 2019.-2020.), ali isto tako i jako duge periode u kojima je cijena poprilično padala. Očito je recimo da je bilo potrebno čak 9 godina (2011.-2020.) da se zlato vrati na prijašnju rekordnu vrijednost. Ako to usporedimo s dionicama, najduži ikad period u modernoj povijesti (nakon 2. Svjetskog rata) za povratak na prijašnju rekordnu razinu indeksa S&P500 je 4 godine, nakon globalne recesije 2008. godine. Ako pogledamo podatke za zlato u posljednjih 100 godina, vidimo da postoje čak 3 perioda u rasponu 20-30 godina koliko je trebalo zlatu da se vrati na prijašnju rekordnu razinu.

Zlato nije produktivna imovinska klasa

Još jedna vrlo bitna značajka zlata kao investicijske klase je ta da, za razliku od dionica i obveznica, zlato nije produktivna imovinska klasa. To znači da zlato nema nijedan mehanizam povećanja vrijednosti, osim skoka cijene kroz ponudu i potražnju. S druge strane, dionice i obveznice (i samim time njihovi ETF-ovi) imaju dividende, odnosno prinose koji nam daju određeni cash-flow i pozitivno utječu na vrijednost.

Samom ovom činjenicom zlato zadire u špekulativni teritorij (pogotovo u kraćim vremenskim periodima).

Pokušajte se samo malo poigrat različitim vremenskim periodima na drugom grafu na ovom linku da dobijete nekakvu okvirnu usporedbu zlata i Total Return Stock Index-a (u ovom slučaju je to S&P500, uključujući dividende). Ako gledamo na dugi vremenski rok, prinosi zlata i dioničkog tržišta nisu niti usporedivi. Možemo vidjeti da je u recimo posljednjih 30 godina, zlato naraslo “samo” 400%, a američko dioničko tržište 2000% (uključujući dot.com krizu 2000. i veliku financijsku recesiju 2008.). U isto vrijeme, obje imovinske klase su pokazale vrlo sličnu razinu volatilnosti (promjenu cijene), šta je jedna od mjera rizika investicije. Gledano na još duže vremenske rokove, rezultati su naravno još drastičniji.

Da ne bi ispalo da samo hejtam zlato, evo i nekih prednosti investiranja u zlato.

Prednosti investiranja u zlato

Nakon zaključka da zlato nudi značajno niže prinose uz sličnu volatilnost kao dionice, moramo tražit prednosti investiranja u zlato na drugim mjestima. Jedan od najvećih mitova u svijetu investiranja je da je zlato pouzdan način za borbu protiv inflacije. Nažalost, narodna mudrost (opet) nije potkrijepljena podacima.

Ova tvrdnja se temeljila gotovo isključivo na odličnom rastu cijena zlata tokom visoke inflacije u 70-im godinama u SAD-u. Ako gledamo širu sliku, tj. uključimo vrlo duge vremenske periode za koje imamo pouzdane podatke (recimo zadnjih 100 godina), realni prinos zlata je oko 1.8%, a dionica 5-6%.

Podsjetnik: inače gotovo uvijek pričamo o nominalnom prinosu (ne računajući inflaciju), dok realni prinos uzima u obzir i inflaciju. Detaljnije objašnjenje različitih vrsta prinosa pronađite .

Očekivana inflacija za duži vremenski period u modernim ekonomijama je oko 2% godišnje (trenutno se u kratkom roku očekuje nešto viša inflacija). Dakle, zlato nije pouzdano ni u borbi protiv inflacije. Zašto da ga onda uopće koristimo?

Upotrebe zlata

Po mom mišljenju, gotovo jedina prednost investiranja u zlato je nedostatak njegove korelacije s ostalim imovinskim klasama.

Laički rečeno, zlato nije vezano uz dioničko ili obvezničko tržište na način da se kreće gore ili dolje zajedno s njima (tada govorimo o pozitivnoj korelaciji), ali niti da se pouzdano kreće u suprotnom smjeru (negativna korelacija). Korelacija zlata s ostalim imovinskim klasama je bliža nuli, dakle ne znamo šta možemo očekivat od zlata u različitim vremenskim periodima. Iako to na prvu zvuči loše, zapravo je prednost prilikom alokacije imovine. U vremenima velike nesigurnosti, investitori često prodaju udjele u dionicama, a kupuju udjele u imovinskim klasama koje smatraju stabilnijima poput obveznica ili zlata (iako smo vidjeli da to brojke baš i ne potvrđuju uvijek).

U svakom slučaju, nedostatak korelacije zlata i ostalih imovinskih klasa se mora uzet u obzir prilikom sastavljanja investicijskog portfelja.

Rekavši to, po meni taj nedostatak korelacije nije dovoljno dobar razlog za alokaciju čak niti manjeg dijela investicijske imovine u zlato, jer dovoljnu diversifikaciju možemo ostvariti dioničkim i obvezničkim ETF-ovima, nekretninama te eventualno vrlo malim postotcima alternativne imovine (komoditeti, umjetnine, kriptovalute itd.).

Bitcoin kao alternativa zlatu

Moram spomenut i sve veći broj investitora u klasične oblike imovine koji investiraju male dijelove svoje imovine u kriptovalute.

Djelomičan razlog leži sigurno u tzv. swinging for the fences, odnosno razmišljanju: “Zašto ne uložiti 1% svoje imovine u nešto šta može porast u vrijednosti 10 ili više puta u kratkom roku?”. Ovaj razlog sam po sebi, po mom mišljenju, nije dovoljan, a i da ne spominjem da je vrlo vjerojatno već prošao vlak za ogromne prinose ako pričamo o najvećim svjetskim kriptovalutama.

Drugi, puno logičniji i primamljiviji razlog zašto se navedeni investitori okreću Bitcoinu je taj da se on počinje sve više i više smatrat digitalnim zlatom. Često se mogu čuti analogije da je i prikladno da u digitalnom svijetu u kojem živimo i spremište vrijednosti bude digitalno, kao šta su to plemeniti metali poput zlata bili u industrijskom i predindustrijskom svijetu.

Sličnosti zlata i Bitcoina

Iako naoko potpuno različiti, zlato i Bitcoin zapravo imaju brojne sličnosti u njihovim konceptima. Algoritam proof of work koji se koristi za “rudarenje” Bitcoina (više u mom uvodu u kriptovalute) je vrlo sličan radno intezivnom procesu rudarenja zlatne rude i njezine obrade. U oba slučaja je potrebno uložiti puno resursa (novaca, vremena i energije) da bismo dobili krajnji proizvod.

Druga paralela između Bitcoina i zlata je ta da zapravo nemaju praktičnu primjenu i da su ograničeni u ponudi. Iako Bitcoin u teoriji može biti i sredstvo plaćanja, već danas postoje brojne kriptovalute koji tu svrhu ispunjavaju puno brže, energetski efikasnije i s nižim transakcijskim troškovima. Jedina svrha Bitcoina u tom slučaju ostaje baš u vidu spremišta vrijednosti. Budući da je maksimalan broj Bitcoina koji će ikad biti izrudareni ograničen na 21 milijun, umjetno se stvara njegova oskudica. Slično kao i zlato, Bitcoin u teoriji postaje deflacijska imovina, tj. trebao bi rasti u vrijednosti.

Bitno je napomenut da su ovo tek razmišljanja dijela investitora i da se na tom polju vode velike debate. Tko je bio u pravu, a tko u krivu pokazat će vrijeme. Osobno trenutno imam malu količinu portfelja (oko 1%) u kriptovalutama u svrhu kakve-takve dodatne diverzifikacije imovine, učenja o blockchain tehnologiji te eventualnog potencijala za rast. Ali ne posjedujem uopće Bitcoin jer smatram da je to trenutno vrlo neodgovorno zbog ogromnih energetskih zahtjeva. Bitcoinov utjecaj na okoliš će samo rasti kako se težina rudarenja i opseg transakcija bude povećavao. Brojne druge kriptovalute su stvorene (ili će tek prijeć) uz drukčije protokole potvrde transakcija poput proof of stake, koje su i po 99% ili više energetski efikasnije od proof of work (više o tome uskoro).

Zaključak

Nije na meni da Vam kažem da posjedujete zlato ili ne (ili bilo koju drugu imovinsku klasu), već da iznesem svoja razmišljanja, potkrijepljena najobjektivnijim mogućim podacima. Vrlo često općeprihvaćene narodne mudrosti nisu baš najbolji pokazatelj realnog stanja stvari. Bitno je shvatit ulogu i namjenu zlata u portfelju prije nego šta u njega investirate. Ako Vas brine inflacija koja vrišti s naslova ovih dana, pročitajte o inflaciji više .

Zlato je u nekim povijesnim periodima funkcioniralo odlično, ali ukupno gledano nije pouzdan (konzistentan) način za borbu protiv inflacije. Svrha u današnjim portfeljlma bi mu se mogla pronaći isključivo u dodatnom diverzificiranju imovine i eventualno pokušaju zaštite od katastrofičnih događaja (ako se želite kladit na ljudsku prirodu bježanja u sigurne oblike imovine).

Webinar “Zlatna pravila za investiranje u zlato”

Pogledajte i webinar na ovu temu u kojem Sandra (Tetka) Ferenčak i moja malenkost istražujemo i druge načine investiranja u zlato zajedno s našom gošćom Irenom Linasi Rogač iz kompanije Valores:

Škrti Otočanin

I zlata i srebra ima u ogromnim količinama, samo treba duboko kopat, pod morem kopat i sl., što će postajati sve jeftinije s razvojem robotike.

Ono gdje STVARNO postoji ograničenje je površina Zemlje.

Kupujte zato Sibirska i Kanadska ledena prostranstva, jer globalno zatopljenje samo što nije! 😉

Postoji li neka karta svijeta s promjenama cijena zemljišta u zadnjih godinu, tri, pet, deset…?

Ako je tome tako, to je dodatan pritisak na dolje na cijenu plemenitih metala 😉

Iskreno ne znam. Ako pronađeš, zalijepi link u komentare.

Pozdrav,

a što sa strebrom? Svi govore o zlatu, a skoro nitko o srebru.

Za razliku od zlata, srebro ima puno veću industrijsku potražnju jer se koristi u izradi elektroničkih proizvoda, baterijama, kemijskoj industriji i slično, tako da po tome ima neku stvarnu vrijednost.

Isto tako je puno jeftinije za kupnju od zlata, pa obični ljudi (i oni niže kupovne moći) mogu kupovati investicijsko srebro u obliku srebnih kovanica).

ETF fondovi apsolutno, ali za neku diverzifikaciju mislim da je dobra odluka i kupovanje investicijskog srebra.

Srebro baš zato šta ima široku primjenu se više smatra običnim komoditetom.

Ima stvarnu vrijednost, isto kao šta to imaju bakar, litij, soja, nafta itd. To ne znači da je dobra investicija.

Kao i obično, tržište je vrlo efikasno i u svakom trenutku (barem teoretski) uračunava sve dostupne informacije da bi formiralo cijenu. Slijedom toga, treba se zapitat koju to prednost (informaciju, uvid) imamo nad ostalim sudionicima na tržištu? Pogotovo jer profesionalci upravljaju velikom većinom imovine na takvim tržištima.

Fizičko srebro (kao i zlato) ima brojne mane: puno ga je teže čuvat, transportirat i trgovat s njim nego s odgovarajućim ETF-om.

Naravno, imamo svi pravo na svoje mišljenje 😉

Kako se ono kaže, to je baš tako, samo malo drugačije.

Usporedba između zlata i dionica nije baš usporedba jabuka s jabukama. Bila bi kada bi mogao uložiti u dionicu koju u istom obliku možeš posjedovati i za 100 godina. Kao što znamo, to je malo vjerojatno.

Za nas obične ljude ulaganje u zlato ima još jednu prednost, a to je utrživost u slučaju velikih društvenih raspada tipa ratova. Koliko misliš da su vrijedile dionice Židovima u Njemačkoj tijekom drugog svjetskog rata? Koliko zlato?

Naravno da nisu direktno usporedive, ali sam htio pokazati odnos volatilnosti i prinosa kod obe imovinske klase.

Slažem se da je malo vjerojatno da će neka dionica (kompanija) poživjeti 100 godina, ali za recimo ETF koji prati dionički indeks je puno veća vjerojatnost 🙂

Napisao sam na kraju blog posta vrijednost zlata pri katastrofičnim događajima, tj. barem je to bio slučaj u povijesti. Ali tko kaže da recimo Bitcoin neće preuzeti ulogu zlata pri takvim slučajevima? Može ga se lako skladištiti i prenositi u vlastitom novčaniku (softverskom ili još bolje hardverskom) te koristiti za direktne peer-to-peer uplate. Fizičko zlato je problem za prenošenje, dok je ETF GLD puno praktičniji po tom pitanju, ali ipak postoji dodatni rizik urušavanja same burze i/ili brokera (koliko god malen bio). Sve su ovo špekulacije i mišljenja, a odluka je na kraju na svakom od nas 😉