Newsletter

Newsletter  Ebook

Ebook  Lexique

Lexique  Outils

Outils  Vidéos

Vidéos  Formation

Formation

Découvrez les grands indicateurs à suivre et les grandes orientations de gestion pour piloter ses investissements. Le terme de mithridatisation, pratique qui consiste à consommer régulièrement de faibles doses de poison pour y accoutumer l’organisme et y développer une résistance, semble particulièrement bien convenir aux marchés financiers actuels. Alors que depuis le début de l’année, de nombreux incidents s’accumulent, le marché résiste et poursuit son cours.

Forte volatilité du début d’année, guerre politico-commerciale entre la Chine et les États-Unis, crise coréenne sur fond de déclarations guerrières de Trump et Kim Jong-un, tension géopolitiques au Moyen-Orient avec l’installation de l’ambassade américaine à Jérusalem et rupture de l’accord sur le nucléaire iranien, crise politique en Italie : rien ne semble affoler les marchés qui accueillent ces nouvelles avec la résignation de celui qui est habitué aux mauvaises nouvelles et ne se départ pas pour autant de son optimisme. On constate une véritable désensibilisation progressive des marchés aux sources d’inquiétudes. Les marchés ont en effet pu digérer la concrétisation, étalée dans le temps, d’une succession de craintes parmi lesquelles la remontée de l’inflation, le ralentissement de la croissance américaine, le protectionnisme, le regain de craintes géopolitiques ou encore le changement de politiques monétaires.

Les marchés sont-ils pour autant devenus fous ? Pas vraiment, ils restent surtout focalisés sur les fondamentaux des entreprises et les indicateurs positifs, sur lesquels l’opinion publique ne s’attarde pourtant pas. Découvrez dans cet article inspiré de l’allocution de Jean-Jacques Friedman, CIO de Natixis Wealth Management, du jeudi 24 mai lors de la conférence de presse Stratégie financière et allocations d’actifs, les grands indicateurs à suivre dans un marché de plus en plus volatil et les grandes orientations de gestion pour piloter l’allocation d’actifs de clients privés.

Les grands indicateurs à suivre dans un marché de plus en plus volatile

Sur le plan macro-économique comme sur le plan des valorisations et des flux, les raisons d’espérer sont nombreuses. Focus sur ces indicateurs qui indiquent que la croissance est bien au rendez-vous encore en 2018.

L’investissement dans les entreprises très fort aux États-Unis

Alors que l’on pouvait craindre la fin d’un cycle aux États-Unis pour 2018, l’investissement dans les entreprises, très fort (6,1 %), vient balayer cette crainte. Et cet investissement n’est plus lié uniquement au secteur pétrolier minier, les entreprises, confiantes dans l’avenir, continuent d’investir, induisant une amélioration de la productivité et engendrant encore davantage de créations d’emplois.

Retour de l’inflation aux États-Unis : hausse des prix à la production et à la consommation

L’inflation, même si elle reste la grande absente en Europe, signe son retour sur le marché nord-américain. Deux indicateurs clé sont là pour le prouver : les prix à la production qui augmentent considérablement et la hausse des prix à la consommation.

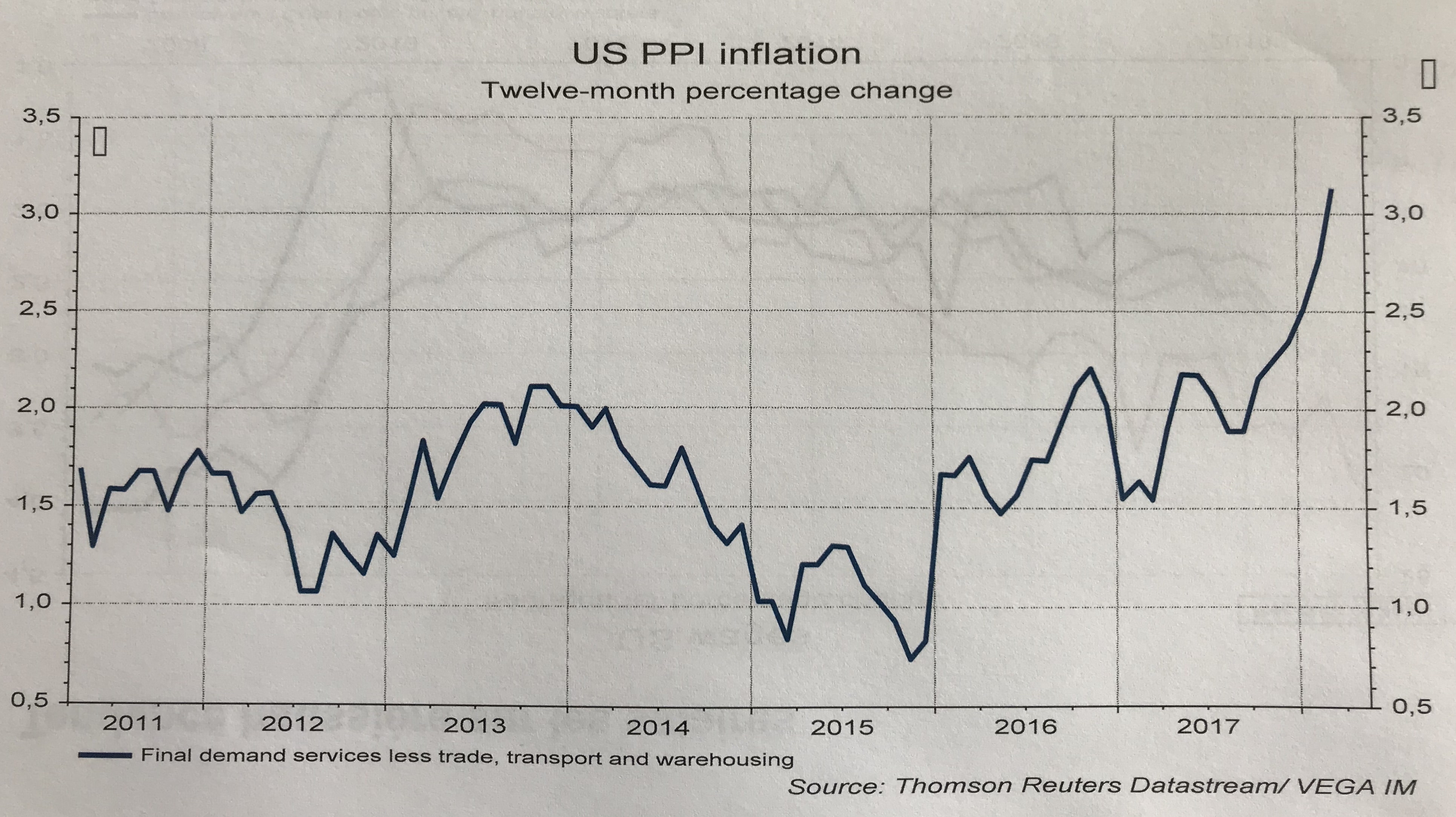

La remontée des prix à la production aux États-Unis

Inflation des prix à la production aux États-Unis

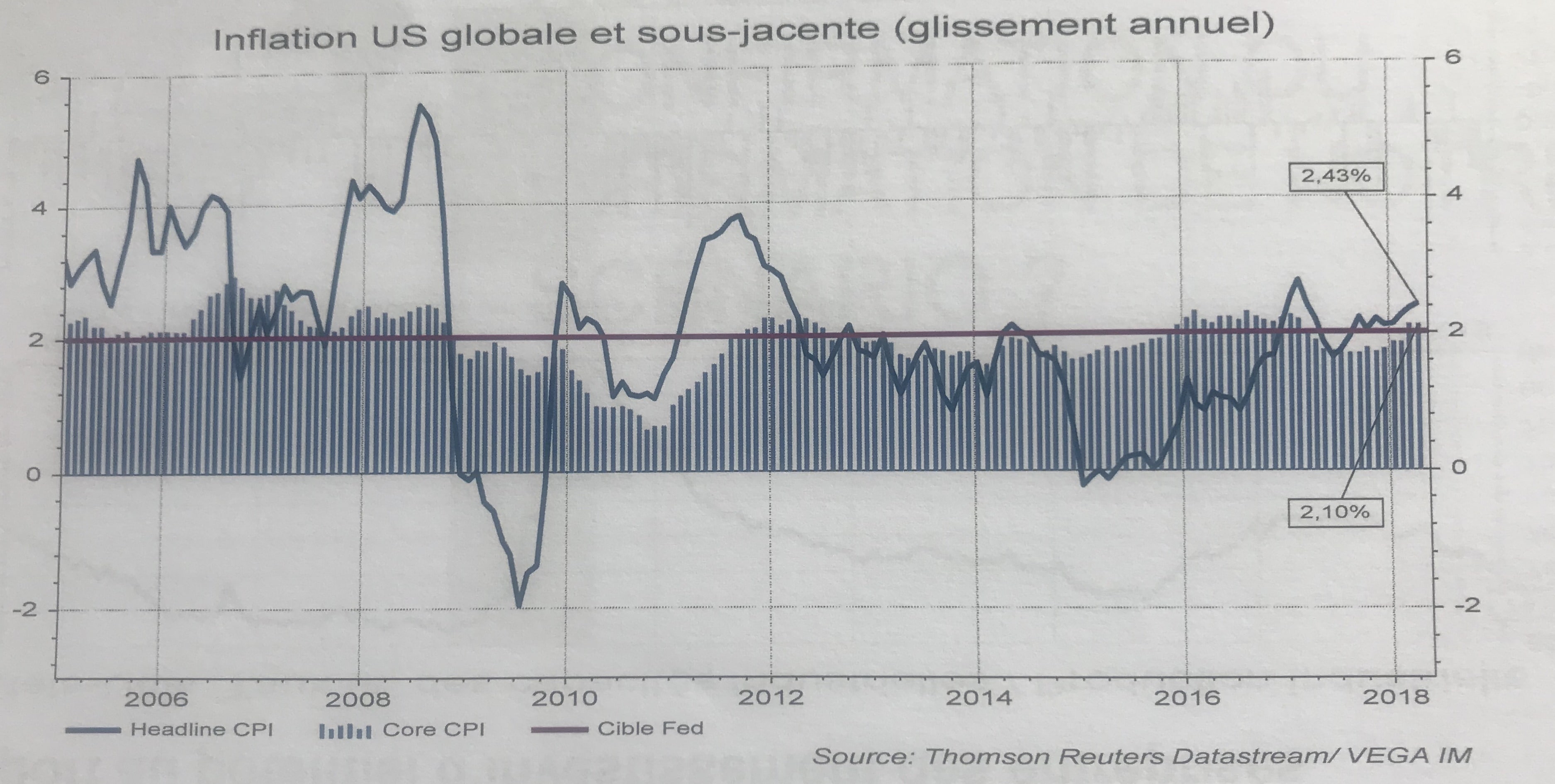

La hausse des prix à la consommation aux États-Unis

Graphique Inflation US globale et sous-jacente (glissement annuel)

Aux États-Unis, l’inflation s’établit à +2,5 % du fait du pétrole. L’inflation « core » s’établit à +2,1 %.

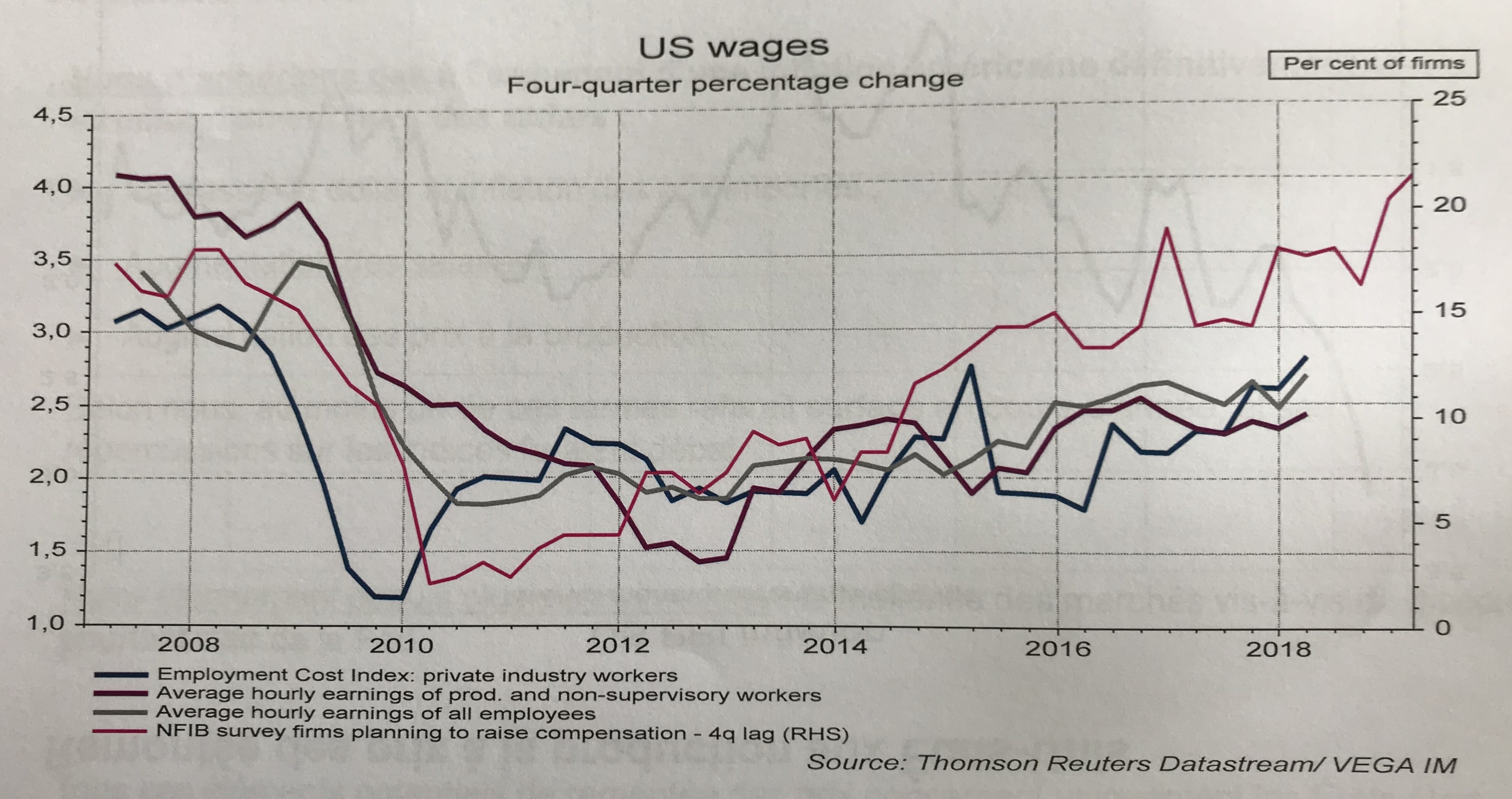

La tendance est à la hausse des salaires aux États-Unis

La hausse des salaires aux États-Unis

Même avec un chômage avoisinant les 4 %, les États-Unis connaissant une hausse des salaires.

Conclusion : aux États-Unis, le risque de récession à 6-12 mois est encore faible, car les conditions de crédit sont bien orientées, les spreads de crédit faibles et la richesse des ménages continue de croître.

Les valorisations, bien qu’élevées, ne devraient pas non plus poser de sérieux problèmes.

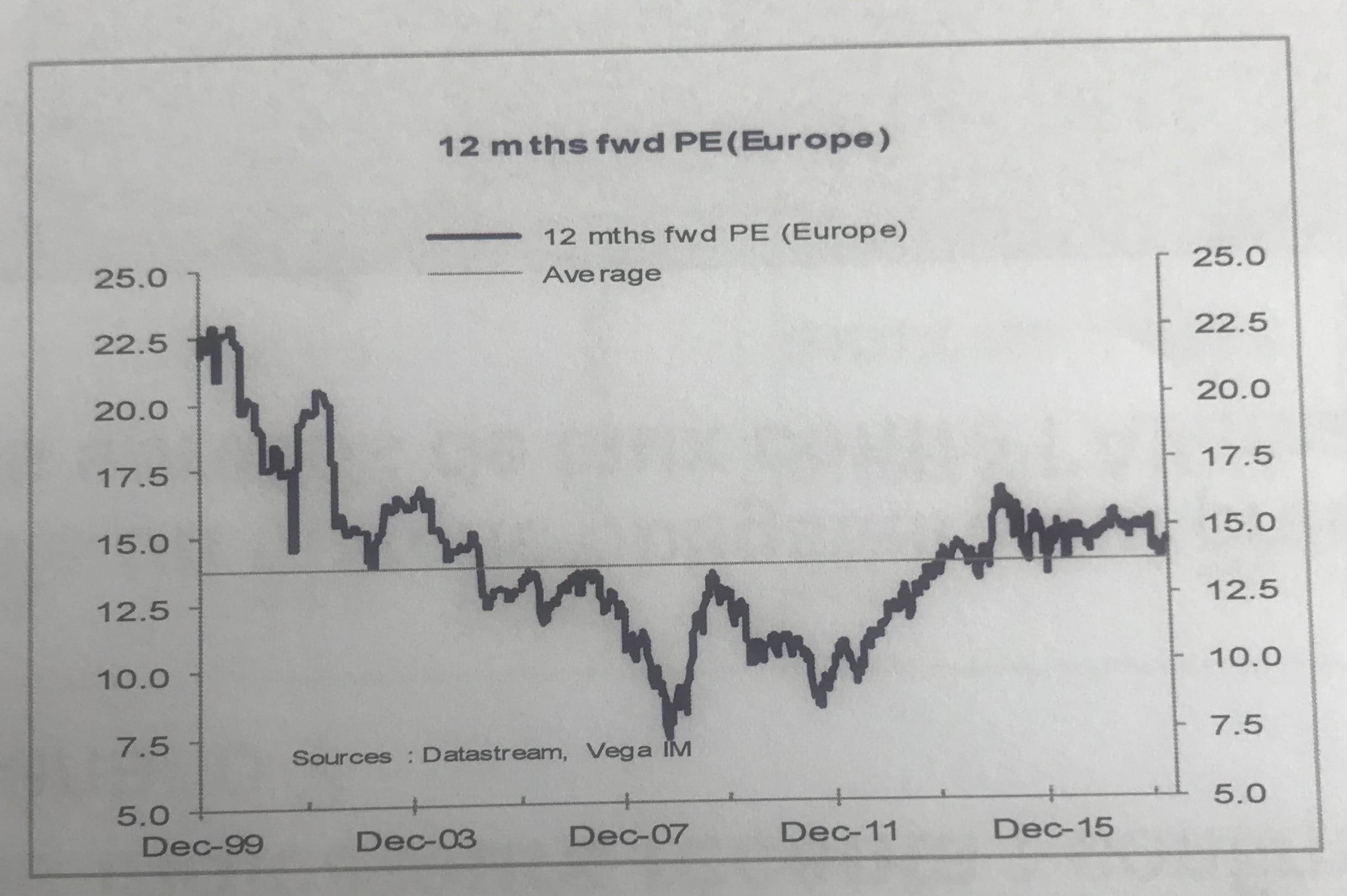

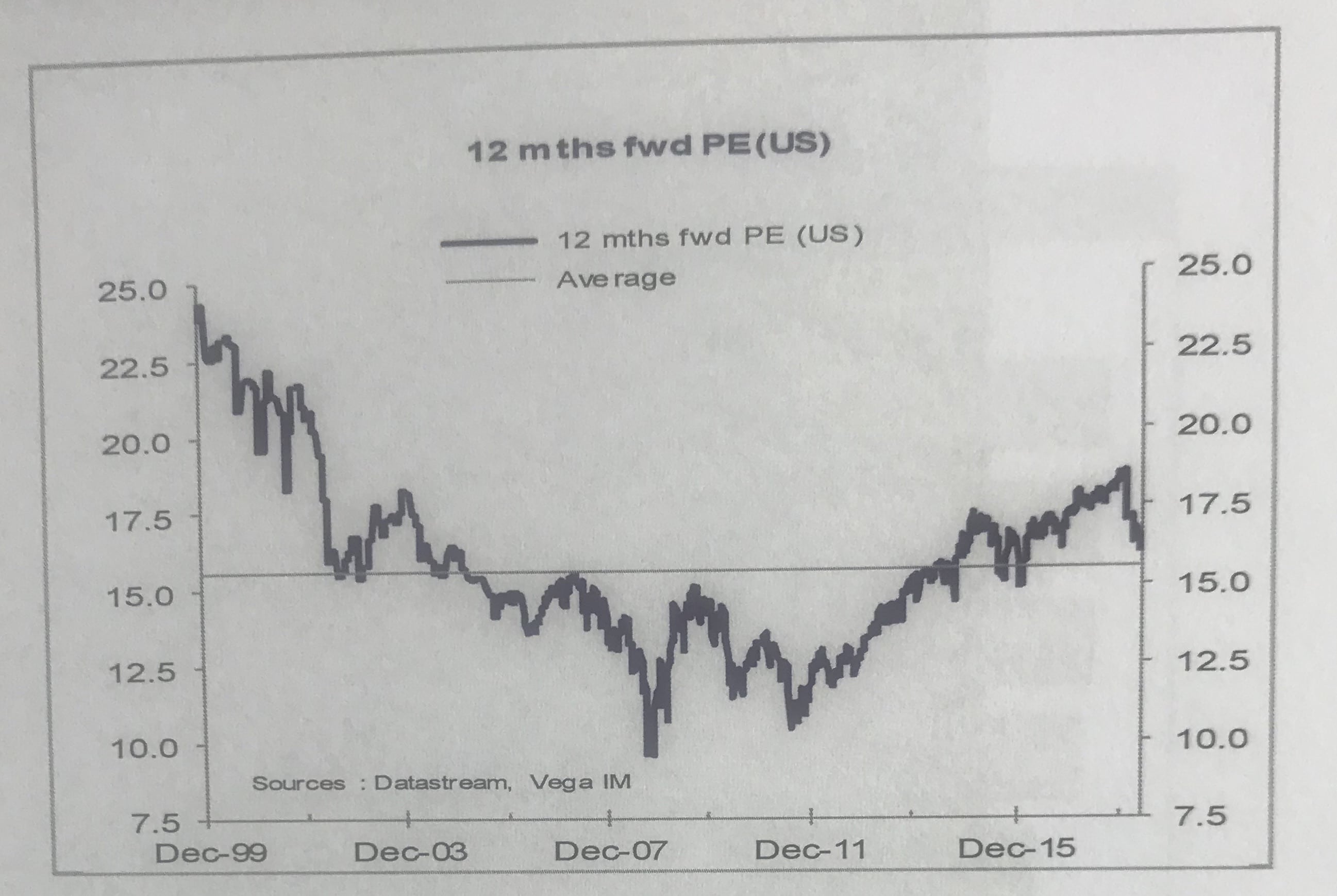

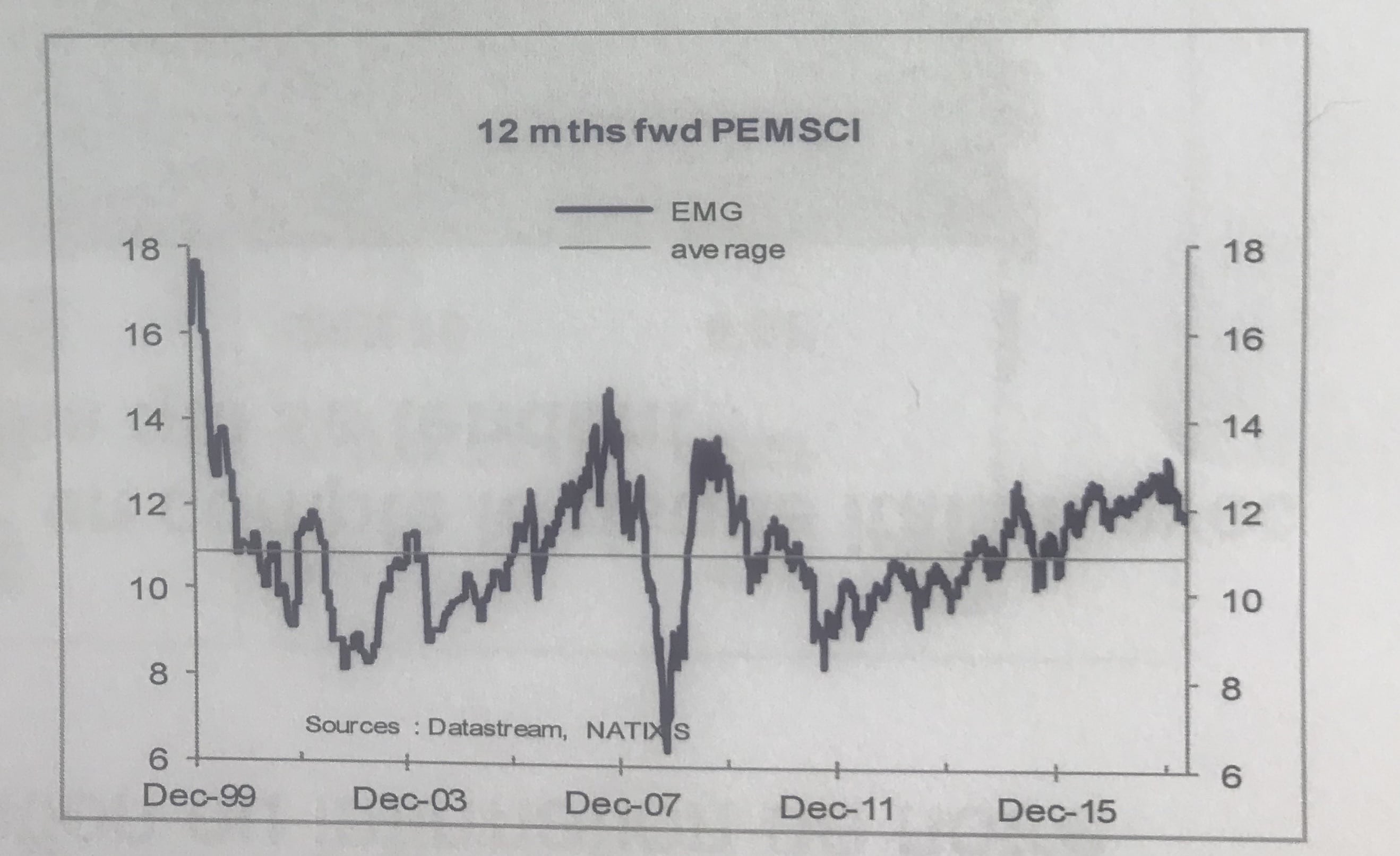

La valorisation des actions plus raisonnable aux États-Unis et en Europe

« La correction du premier trimestre a assaini la situation en matière de valorisation. La prise en compte d’éléments de risque par les marchés en début d’année a permis d’éviter le risque d’une forte correction au second semestre » souligne Jean-Jacques Friedman qui ajoute que « la croissance européenne et les mesures fiscales américaines crédibilisent les hausses de bénéfices par action attendues en 2018 ».

Évolution du Price-earning ratio (PER) des sociétés européennes sur les 12 derniers mois

Source : Natixis Wealth Management

Évolution du Price-earning ratio (PER) des sociétés américaines sur les 12 derniers mois

Évolution du Price-earning ratio (PER) des sociétés émergentes sur les 12 derniers mois

Mais retenons tout de même que les marchés sont particulièrement chers, au-dessus de la moyenne de long terme dans l’ensemble des zones.

Ainsi, le PE de Shiller des actions US ressort à 16.4x, 14.4x pour les actions européennes et 11.8x pour les pays émergents.

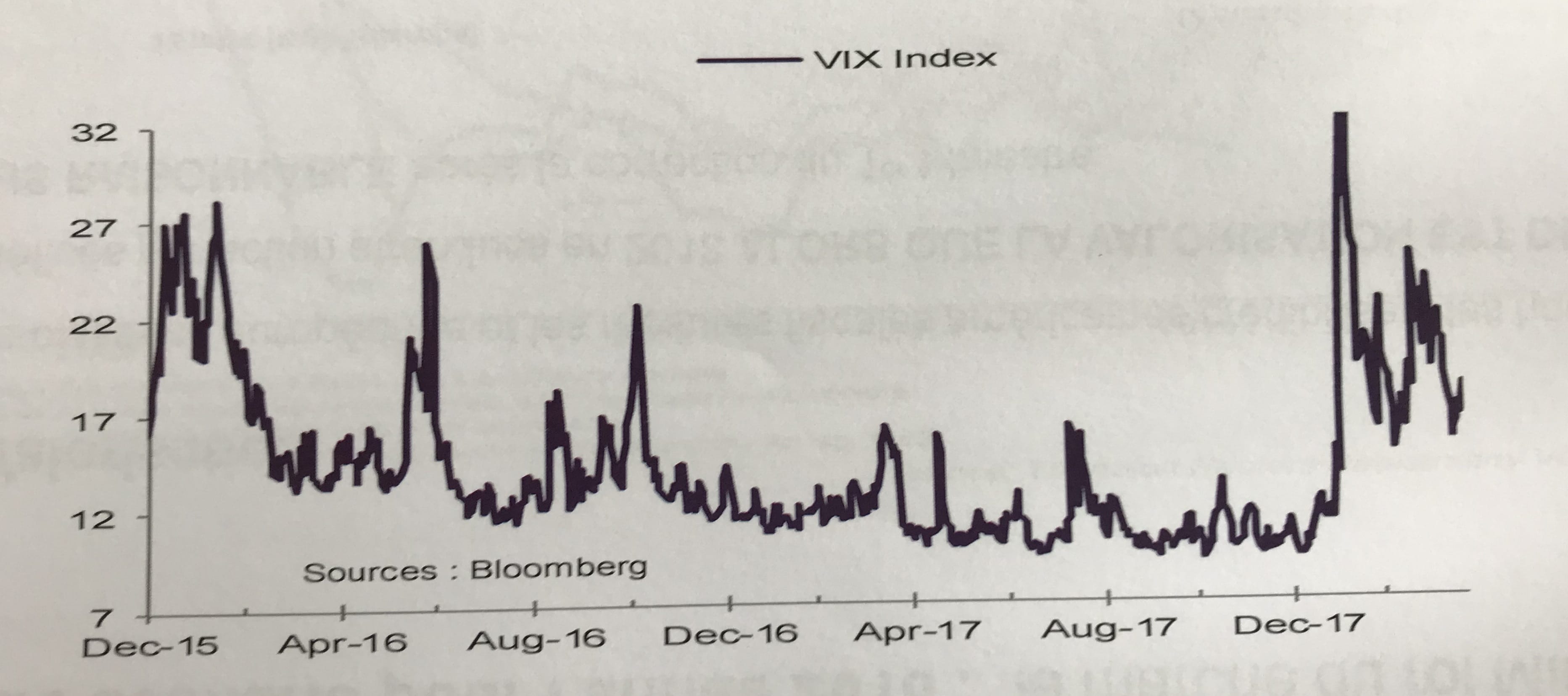

La volatilité n’est pas liée aux flux financiers

Graphique de l’évolution de la volatilité de décembre 2015 à 2018

Les décrochages des marchés au premier trimestre ont entraîné une hausse de la volatilité mais les liquidités dans les portefeuilles sont restées sur des niveaux très faibles. Il n’y a pas eu de vente en panique dans ce contexte de situation technique qui était potentiellement fragilisé. Étant donné que les gens n’ont pas vendu et n’ont pas cédé à la panique alors que les chartistes auraient pu s’engouffrer dans la brèche, cela laisse à penser que les investisseurs s’y prendront à deux fois pour vendre lors du prochain léger accroc.

Crise italienne : des indicateurs de macroéconomie à surveiller de près

En Italie, le marché ne s’est pas fait peur pendant deux mois et les marchés n’ont pas tant paniqué que cela. Ainsi, le marché des actions est resté relativement stable comme le montre ce graphique.

Les actions italiennes continuent de surperformer les indices européens depuis le début de l’année

Évolution des principaux indices européens à différentes dates clés

Source : Natixis Wealth Management

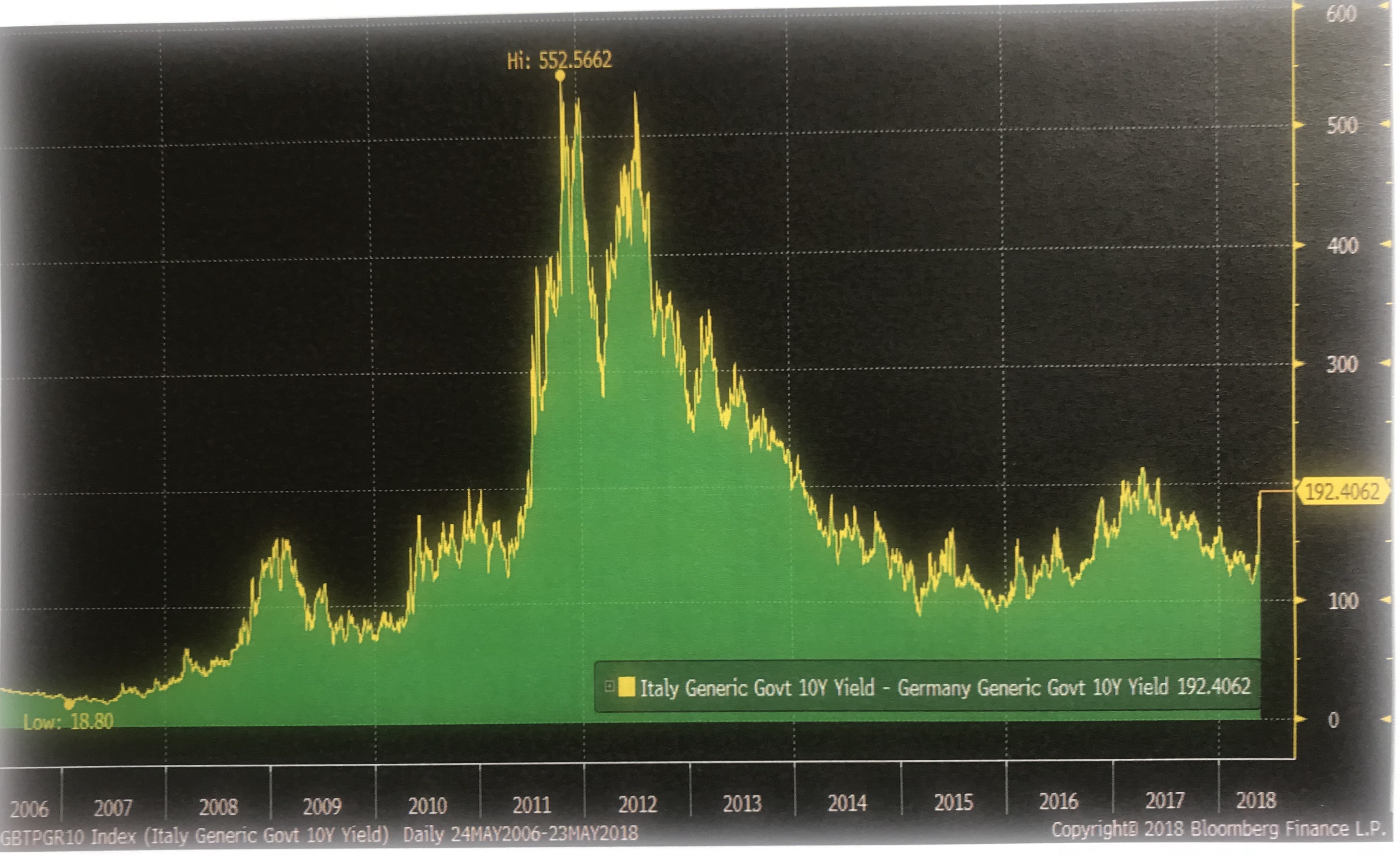

En revanche, la situation est totalement différente sur le marché obligataire.

Le marché obligataire prend en compte le risque italien

Écart entre le taux obligataire allemand et italien

Le marché obligataire prend en compte le risque italien avec des spreads de taux contre l’Allemagne qui se tendent. Il faut dire que le niveau de la dette à 135 % du PIB a de quoi affoler. Elle est cependant détenue essentiellement par des petits porteurs italiens et l’on n’assistera donc pas à un phénomène de sortie massive d’investisseurs internationaux.

La situation est cependant dangereuse car l’on parle tout de même de l’un des pays fondateurs de la zone euro qui manifeste une forte divergence sur la politique européenne, notamment vis-à-vis de la Russie.

Dans ce contexte, l’Europe semble jouer la montre en se disant que ce gouvernement ne va pas tenir. Un certain attentisme prédomine.

Investissement : comment et où placer son argent ?

La situation actuelle amène évidemment à se demander quelles allocations d’actifs privilégier. Natixis Wealth Management opte pour une surexposition aux actions des pays émergentes, est neutre sur les actions européennes et propose une sous-exposition aux actions américaines. Les petites valeurs semblent aussi particulièrement attractives. Enfin, la conjoncture actuelle semble annoncer le grand retour de l’or. Nos explications.

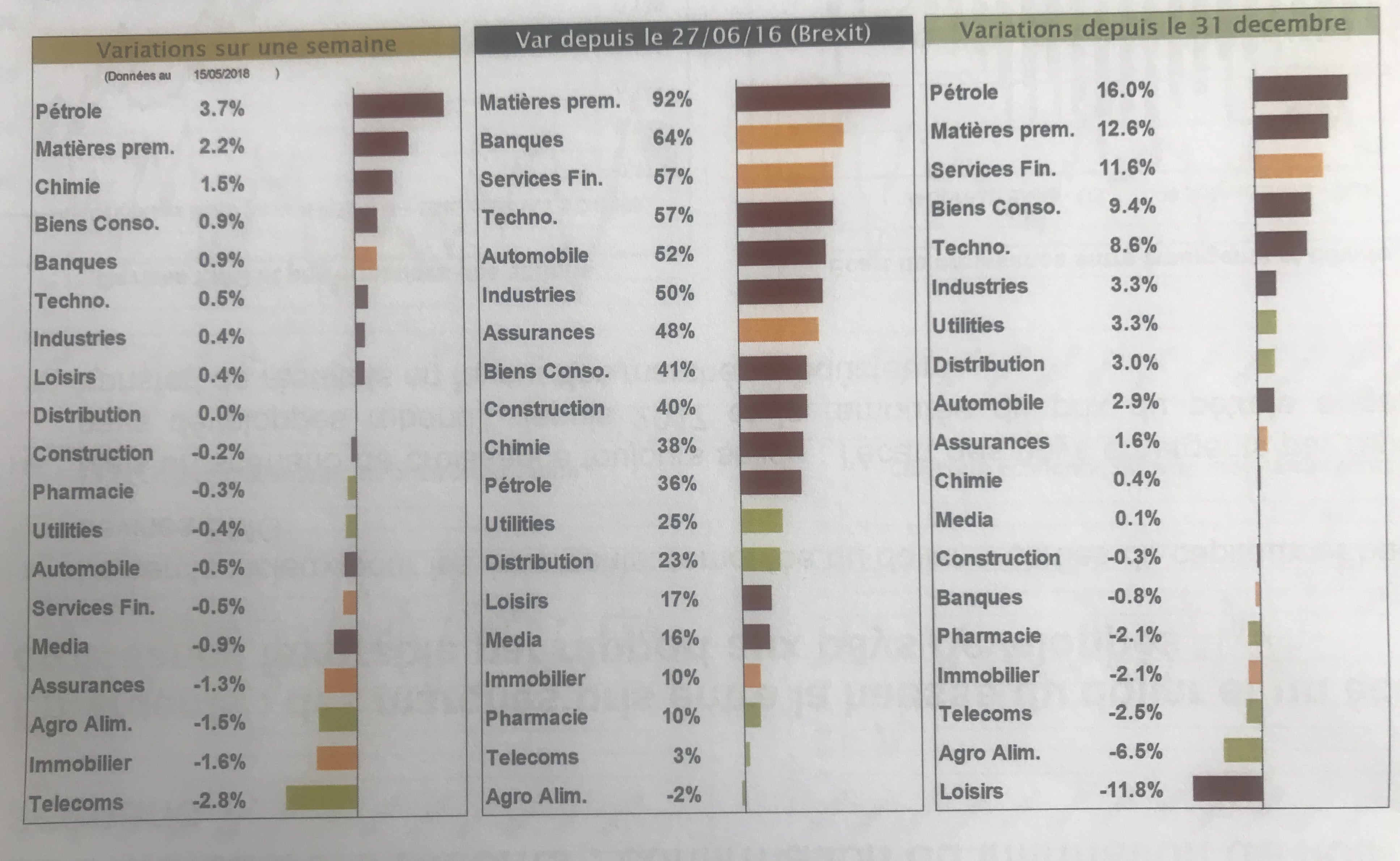

Europe : des performances en faveur des valeurs les plus cycliques

Évolution du cours des différents secteurs depuis 3 dates clés

Source : Natixis Wealth Management

Les valeurs cycliques semblent tirer leur épingle du jeu en Europe.

Depuis le Brexit, ce sont plutôt les secteurs Value qui avaient la cote (Techno, banques, matières premières). Le CIO de Natixis Wealth Management explique : « On a essayé d’avoir les gagnants de la mondialisation. Quand il n’y a pas beaucoup de croissance, the winner takes it all ».

Aujourd’hui, c’est une nouvelle stratégie de gestion qui s’applique, davantage fondée sur la prise de risque. « Les valeurs de croissance sur un cycle marchent mieux que les autres car sont intéressantes sur 5-6 ans, voire 10 ans » souligne Jean-Jacques Friedman qui parle de l’attractivité retrouvée des petites valeurs.

Le CIO de Natixis Wealth Management résume : « Ce qui marche, ce sont soit les valeurs qui se paient cher et ont de la croissance, soit les valeurs fortement décotées comme les obligations ou les actions émergentes par exemple ».

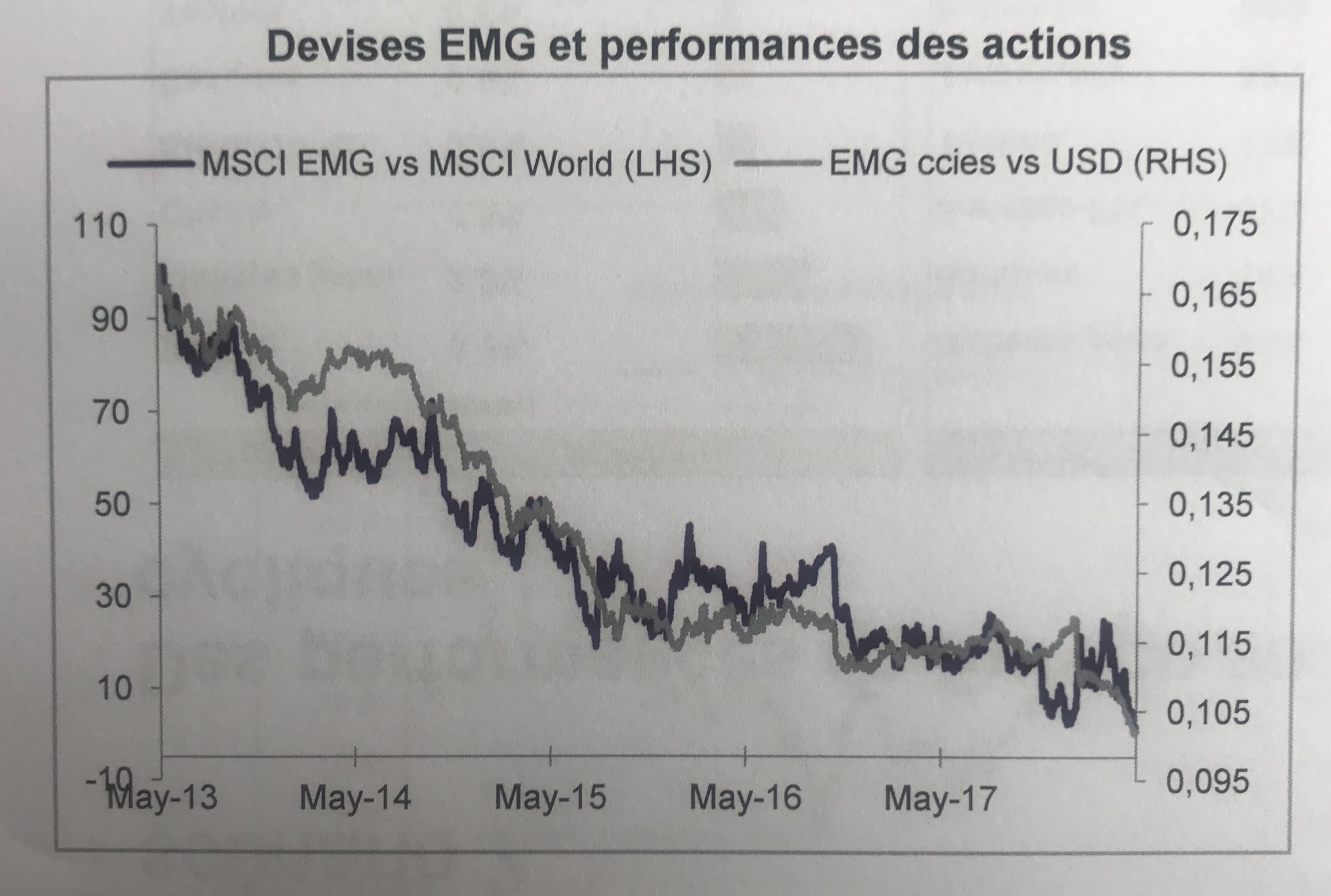

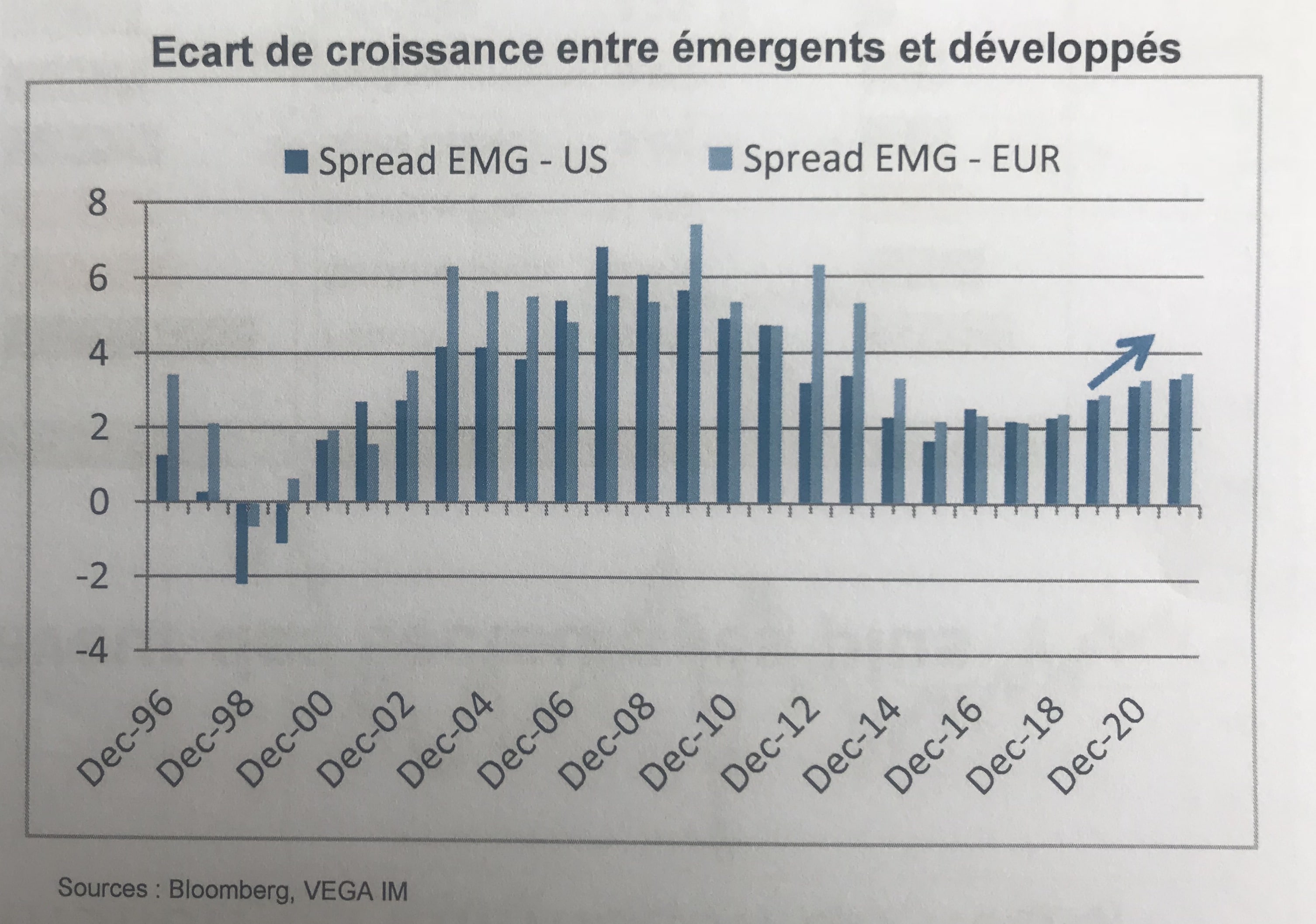

Pays émergents : des marchés pris entre la hausse du dollar et un écart de croissance favorable par rapport aux pays développés

Les marchés actions sont correctement valorisés en Europe et aux États-Unis, au contraire de plusieurs pays émergents encore décotés.

Les émergents souffrent actuellement de la remontée du dollar qui engendre des sorties de capitaux et une baisse de leurs devises. Cependant, les émergents ont un gros potentiel de rattrapage et affichent un scénario de croissance toujours solide : l’écart des pays émergents par rapport aux pays développés rebondit depuis 2017 et la remontée des prix du pétrole engendre un transfert de résultat en faveur des marchés producteurs.

La corrélation entre la remontée du dollar et la baisse des devises des pays émergents

Source : Bloomerberg, VEGA IM

Écart de croissance entre les pays émergents et les États-Unis

« Les marchés émergents (notamment l’Asie) gardent notre préférence sur les actions » déclare Jean-Jacques Friedman qui a bâti un cœur de portefeuille sur l’Asie émergente et s’est tourné vers un choix tactique depuis plusieurs mois sur des fonds Global Emerging, incluant des pays producteurs de pétrole tels que la Russie ou le Brésil.

Attention toutefois, plusieurs éléments incitent à rester vigilant et notamment les effets du protectionnisme américain sur les économies des émergents et la dépendance de ces pays au commerce mondial, mais aussi la forte remontée de l’aversion au risque ou encore le changement brutal possible de la politique monétaire de la Fed vers un durcissement plus marqué encore.

Or : le bon outil de diversification

Longtemps absent dans les allocations, l’or peut bénéficier de plusieurs facteurs :

- L’augmentation du niveau d’aversion au risque puisque l’or offre une faible corrélation avec d’autres classes d’actifs.

- La corrélation négative avec le dollar. L’anticipation d’une reprise de la tendance baissière du dollar serait favorable à l’or.

- La corrélation négative avec les taux d’intérêts réels américains (niveau des taux 10 ans réels USA ou Treasuries – Inflation). Quand les taux réels baissent, l’or monte. Or, on peut anticiper une hausse probable des Treasuries (c’est en en tous les cas un point à surveiller dans les semaines à venir).

La croissance économique ne représente certes pas un élément majeur de débat pour 2018 mais elle apparaît solide du fait, du côté des entreprises, du potentiel d’investissement liée à la profitabilité persistante et au caractère accommodant des conditions financières ; du côté des consommateurs, du fait des créations d’emplois et des fortes hausses de salaires.

Alors, stop ou encore ? On notera que la correction de début d’année 2018 qui aurait pu conduire à une crise a été très bien accueillie par les marchés qui ont de ce fait entamé une phase de consolidation. Désormais, pour que le marché aille plus loin, il faudrait un nouveau cadre avec une vision plus long terme. Or, les marchés ont en tête ce schéma des cycles économiques : après une période d’expansion, il y a krach. Mais ce schéma pourrait s’éterniser et la période d’expansion durer encore quelques temps.

Inscrivez-vous à notre formation gratuite et recevez nos 5 ebooks sur l’investissement

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable Editoriale - Café de la Bourse

Après des études littéraires et une double formation en communication à la Sorbonne et au CELSA, Clémence Tanguy a travaillé à la SNCF et au Conseil Général des Hauts-de-Seine avant d'intégrer l'équipe de Café de la Bourse en 2015. Elle est en charge des sujets relatifs à l'actualité macro-économique, aux crypto-monnaies, aux produits financiers, aux finances personnelles et à l'investissement en général, avec une approche pédagogique et pragmatique.