- 本連載では、米国の大学で経済学の博士号(Ph.D.)を取得し、国際通貨基金(IMF)でシニアエコノミストとして活躍する筆者が、エネルギー市場を担当してきた知見を踏まえつつ、経済学者の視点から気候変動が社会に及ぼす影響を考察していく。7回目は、国際協調や政策が目指すべき方向性について考察する。

- 最初から読む

- 1回目地球温暖化は、人間の活動が原因だ

地球温暖化抑制を望む経済学者の筆者としては、炭素税が導入されてそれ以外の政策介入がなく、競争を通じて様々な技術革新が起こっていくのを望みたいところだ。だが残念ながら、温暖化を抑制しながら市場が完全に機能するには、二酸化炭素排出の外部経済性以外にも、様々な障害がある。

その結果、所々で触れたように政策介入の余地はある。ネットワークや独占・寡占の問題、発展途上国の高い資本コストなどの問題である。発展途上国で、調達金利が高いため再生可能エネルギーを導入するのをためらっているのであれば、先進国が多少、援助する価値はあるであろう。

また、石炭火力導入に対する融資を市民団体と協力して非難するなどして、社会的コストを高めることもできる。経済学者として世界で単一の炭素税が導入されれば美しいのにと夢想することはあったが、もう少しだけ現実的にどのように炭素税が世界で広まっていくか、妄想してみたい。

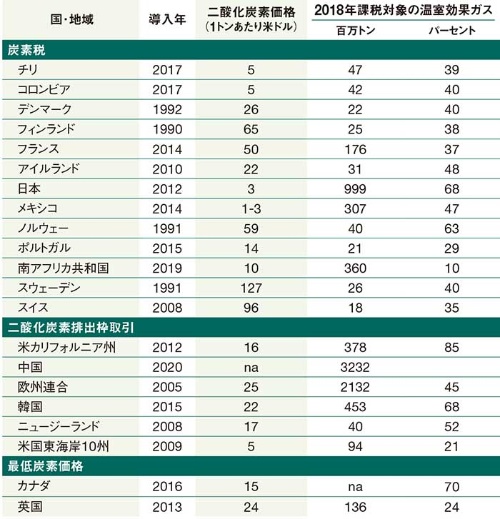

炭素税導入は段階的に

現実は、市場における排出量取引によって適正な炭素価格を見つけ出し、そこから地域ごとの炭素税の導入が進むのではないかと予想される。主要国・地域では欧州連合(以下、EU)が最初に炭素税を導入するだろう。実際欧州では排出量取引が導入されており、石炭火力などで割り当て以上の二酸化炭素を排出する場合は排出枠を購入しなければならない。

英国ではこの排出量取引価格が一定以下の場合は、一定額との差額を炭素税として支払うように規定されている。つまり、英国で二酸化炭素排出量を購入する場合には、欧州の取引量価格に加えて差額の支払いが発生することがあるのだ。

この最低価格導入以降、英国では石炭火力への依存が一挙に低下したことが知られており、炭素税導入の成功例として知られている。

EUが炭素税を導入すれば当然、EU内のエネルギー価格、流通価格は上昇する。この炭素税により競争力を落とすことを避けるには、BAT(Border Adjustment Tax, 相手国基準調整課税)といわれる炭素関税を導入することになる。2020年に欧州議会で承認された欧州グリーンディールでも、この炭素関税は炭素税導入時の競争力維持のため政策の選択肢として提案されている。

炭素関税水準が恣意的に高くされる恐れも

この関税は環境関税であるため、世界貿易機関(WTO)でもその是非を判断するのが難しい問題となるであろう。また、その課税水準が恣意的に高くなるようにする議論も可能である。例えば、インドのサービス業は石炭火力発電によるエアコンの効いた部屋で活動しているから、その人件費部分にも炭素関税をかけるというような議論である。

現在の世界貿易機関(WTO)のパネルが事実上機能していないことを考えると、恣意的で懲罰的な炭素関税の導入が進む可能性は否定できない。米国では現在のところ、このような炭素関税は保護主義的であるとして対抗措置をとることを検討している。

しかし、こうした関税は天然ガスによる石炭火力の置き換えを進めてきた米国の製造業にとっては、石炭火力中心の発展途上国に比べ、競争条件の改善となる可能性もある。

むしろ、生産あたりの炭素排出量を抑えることができる先進国は今後、炭素税を導入し、新興国に対して炭素課税することで自由貿易を阻害する可能性が危惧される。また、温暖化抑制の点で見る限り、こうした新興国の成長を抑えることも一つの可能性ではある。

民主主義における政治家は地元の代表にすぎず、温暖化問題の時間軸から見れば近視眼的である。新興国の成長を妨げつつ、環境問題の改善を図ろうとするのは、ある意味先進国の政治家として自然な行動である。

さらに国際的な観点からは今後、環境か経済発展かを天秤(てんびん)にかけ、国際的な負担をどう分担していくのかという問題が出てくる。環境のために経済発展、自由貿易を阻害することは許されるのか? 経済理論では、二酸化炭素の外部経済性に応じた炭素税を導入すれば問題ないという明快な結論になるが、現実問題としては外部経済性をどのように評価し、どのような炭素税を導入すべきか、いろいろな議論が必要となることは必至である。

実のところ、国際的にルールが設定された炭素税を中国やインドなどで導入しても、最終消費者ベースで見ればそれほど大きな問題は生じないのではないかと考えられている。1つは、両国は化石燃料の消費国であり、国際収支的には純輸入国である。そのため、課税が国内ならその財政収入を有効利用すれば、国内の二酸化炭素排出量の少ない業種はその恩恵を被る。

また、一時的に石炭産業の衰退による離職者への社会保障に回すことも可能であろう。つまり、炭素税の問題は発展段階によるのではない。むしろ注意が必要なのは化石燃料の輸出国である。炭素税の導入により、生産者価格が減少し、需要が減少するという事態が発生すれば当然、最も大きな被害を受けるのは生産者で国際的に見れば純輸出国である。無論、日本も輸入国なので2012年に導入された地球温暖化対策のための税をより広範な炭素税としてぜひ拡大してほしいところである。

サウジアラビアやアラブ首長国連邦などの裕福な石油輸出国は、できる限り早く石油依存体制から切り替えつつ、炭素回収技術の開発に力を注ぐべきであろう。 前者は、地球の脱炭素化が化石燃料の消費削減を中心として進んでいくことになった場合に必要になることだ。後者は、化石燃料による二酸化炭素の排出を抑える技術を主体的に開発することで、石油消費量の削減を抑え、生産者価格が維持できるメリットがある。

一方でこうした余力がなく化石燃料に依存している国はどうすればよいのだろうか? 特に石炭輸出国では、将来的に石炭需要が大幅に減少する可能性もあり、大胆な構造改革が必要となる可能性がある上、オーストラリア以外の国では二酸化炭素回収技術の開発に回す資本がないと思われる。

その上、炭素税が仮に正当なレベルで設定されたとしても生産者価格は大きく下がると予想される。もちろん、石炭輸出に頼ってきた経済構造に問題があったと言えばそれまでだが、その石炭を利用して発展してきた国もあるわけである。

自助努力で改革を進める必要はあるが、国際機関によるなんらかの援助が必要となるケースもあるだろう。欧州グリーンディールでは、石炭産業の強いポーランドが厳しい二酸化炭素排出量の削減案をのむ代わりにEUからの巨額資金援助を得るか、あるいは資金援助なしに二酸化炭素排出量削減案から免除してもらうかの選択を迫られている。

世界銀行や筆者の所属するIMFも温暖化対策資金の融資や炭素税の導入に向けた議論を続けている。また、その過程で起こり得る金融システムの不安定化を未然に防ぐため、中央銀行にもストレステストなどの実施を提言している。温暖化問題は世界共通の問題である一方、その負担を均一にすることは、現実には難しい。

【5/16締切!】春割・2カ月無料 お申し込みで…

- 専門記者によるオリジナルコンテンツが読み放題

- 著名経営者や有識者による動画、ウェビナーが見放題

- 日経ビジネス最新号12年分のバックナンバーが読み放題