Goldman Sachs advierte por qué un acuerdo 'light' con el FMI estará condenado al "fracaso"

/https://assets.iprofesional.com/assets/jpg/2021/03/513582.jpg)

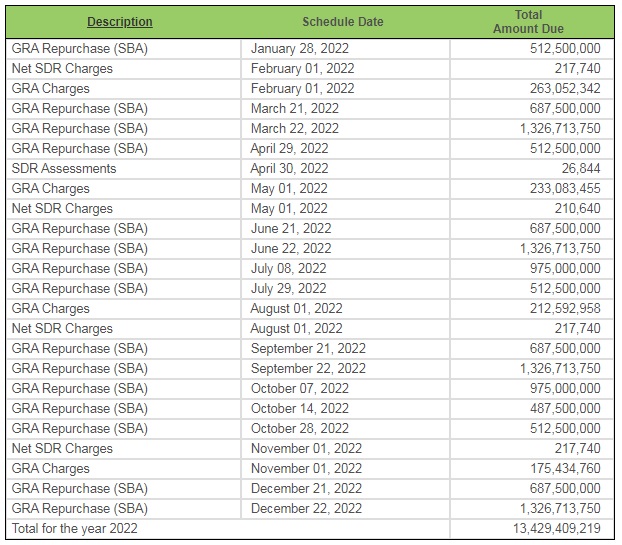

En un mes clave para que Argentina acerque posiciones con el Fondo Monetario Internacional (FMI), dado que en marzo hay que pagar 3.500 millones de dólares, la negociación parece estar más enredada que nunca. El ministro de Economía, Martín Guzmán, defiende su plan de gasto fiscal, pero el Fondo pide ajuste.

En ese contexto, Alberto Ramos, economista de Goldman Sachs afirmó que "un acuerdo 'light' entre Argentina y el FMI estaría condenado al fracaso".

En una entrevista para Bloomberg Línea, el economista del banco estadounidense remarcó que una vez que se llegue a un acuerdo con el organismo multilateral, eso no va a ser garantía de que Argentina se encauce en un sendero de políticas fiscales y monetarias sostenibles. "El FMI no va a resolver los problemas de la Argentina", dijo.

"Sólo los argentinos y el gobierno argentino pueden resolver sus propios problemas, haciéndose cargo del ajuste necesario", agregó.

Negociación estancada

Pese a que las negociaciones para posponer el pago de los 44.000 millones de dólares de deuda que contrajo Mauricio Macri en 2018 están en su peor momento, el Gobierno de Alberto Fernández busca mandar señales a Estados Unidos como la foto que se sacó con gobernadores o el acuerdo de precios con empresas alimenticias.

Sin embargo, el Fondo quiere acciones más concretas. En este sentido, Ramos de Goldman Sachs opinó sobre la emisión monetaria récord de diciembre.

"La demanda de dinero no está aumentando al mismo ritmo que el importantísimo incremento de la oferta monetaria. La credibilidad política y la confianza en la moneda son muy bajas. Así que o bien el Banco Central esteriliza esa emisión emitiendo sus propios pasivos, que ya son más del 100% de la base monetaria, lo que puede socavar la estabilidad financiera en el futuro, o si no monetizan, ese exceso de liquidez acabará presionando los precios".

El aumento de regulaciones a distintas variables de la economía tampoco es bien visto. "Tenemos controles de divisas, controles de precios, controles de comercio, controles financieros, de todo. Así que, a pesar de todos esos controles, a pesar de una inflación bastante reprimida mediante el control de las tarifas públicas y otros precios, seguimos teniendo una inflación superior al 50%", agregó.

Consecuencias de no acordar

Teniendo en cuenta la predisposición de ambas partes para llegar a un acuerdo, el consenso de los expertos proyecta un acuerdo en la primera mitad del año, aunque no necesariamente antes del 21 y 22 marzo, fecha para la cual el Banco Central no va a contar con los casi u$s 2.820 millones para pagar y seguir negociando. No así los inversores que ya dan por perdido el acuerdo y lo reflejan en un riesgo país que este martes cerró en 1833 puntos básicos.

De acuerdo con la visión más optimista de los analistas, para poder estirar las negociaciones, ellos consideran que el FMI le concederá al país un waiver, incluso si para esta fecha técnicamente ya entran a correr los punitorios del Club de París al que se le debería haber pagado en 2021 la suma de 2.200 millones de dólares que fueron prorrogados hasta este año.

No obstante, si las negociaciones se prolongan más allá del segundo semestre y no hay un entendimiento sobre la necesidad de llevar adelante un ajuste fiscal para que el país genere los recursos para pagarle al Fondo, a los bonistas privados y a los demás acreedores internacionales, entonces el escenario sería distinto. Y aunque no se denomine "default" porque no se trata de deuda con privados, sino "arrears", es decir atrasos, los efectos prácticos son similares: se termina el crédito internacional, el país pierde 1.150 millones de dólares de desembolsos de organismos internacionales ya acordados como los del BID y la CAF.

Además, el sector privado perdería cartas de crédito de exportación, también el acceso preferencial a mercados internacionales y sufriría una pérdida casi total de la inversión extranjera directa (IED), es decir un parate en los desembolsos de inversiones petrolíferas en Vaca Muerta y también en mineras convencionales y de litio.

Cómo será el 2022

En ese escenario, la consultora Equilibra proyectó que el primer semestre del año transcurrirá dentro de cierta calma cambiaria por la liquidación de la cosecha de maíz y soja, mientras que la inflación se mantiene en la zona del 58% por los descongelamientos tarifarios. En cambio, en la segunda mitad del año, la incertidumbre se hará sentir sin acuerdo con el Fondo, el dólar se irá a la zona de los $200, el Banco Central deberá emitir más de lo proyectado originariamente por Guzmán y que en consecuencia la inflación podrá llegar al 8% mensual para cerrar el año en torno al 85% anual.

Además, por la caída de la inversión y la pérdida de poder adquisitivo de los salarios, la economía cerrará el año con un caída del PBI del 2%. Pero además "no habría reducción del déficit primario, el financiamiento del bache fiscal se cubriría principalmente con emisión, y tanto el riesgo país como la brecha treparían", resumió el director de Equilibra, el economista Martín Rapetti.

Si bien en términos de PBI, una caída del 2% no es groseramente más grave que el escenario de estanflación que la consultora tiene como base para el año próximo con acuerdo con el FMI -que con 1% de crecimiento en realidad implica quedar en ciernes de una recesión habida cuenta del importante arrastre estadístico positivo que deja 2021-, supone un panorama mucho más complicado de cara al 2023. En especial porque los costos de generación energética se dispararían haciendo crecer el déficit fiscal y licuando toda la mejora lograda en la primera mitad del año, según indicó La Política Online.

En cambio, en el escenario de estanflación, "producto de salarios que treparían apenas por debajo de la inflación, la demanda interna se mantendría en niveles similares a los de fines de 2021. A pesar de modestos resultados, permitiría comenzar a corregir los desequilibrios macroeconómicos, sorteando la maldición recesiva de los últimos cinco años pares", señaló la consultora.