2 Novembre 2022, h. 15:01

STUDI – Trend volumi made in Italy: +6,3% Usa, +3,4% Regno Unito e Spagna, in negativo Germania e Francia

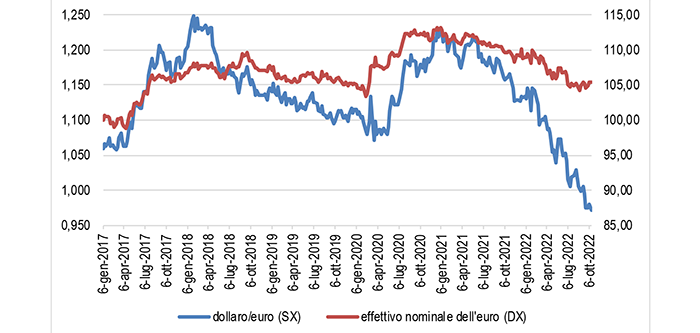

Nel corso del 2022 le conseguenze della guerra e della crisi energetica, l’elevata inflazione e una diffusa restrizione monetaria hanno determinato una crescente turbolenza sui mercati valutari. Prosegue l’apprezzamento del dollaro rispetto alle altre principali valute, influenzato dalla più rapida svolta restrittiva della politica monetaria negli Stati Uniti e dalla maggiore esposizione dell’Europa alle conseguenze della crisi energetica. La crisi della sterlina, dopo un forte deprezzamento sul dollaro a seguito dell’annuncio del piano fiscale del governo, è poi rientrata a seguito degli interventi della Banca centrale inglese e al ritiro di diverse misure fiscali annunciate. Nel dibattito sulla crisi inglese segnaliamo anche la nostra recente analisi Britaly: Italia-Regno Unito 4-0 per crescita, investimenti, export e lavoro. A settembre la Banca centrale del Giappone è intervenuta per contrastare il deprezzamento dello yen.

L’effetto, positivo, sulle esportazioni della svalutazione dell’euro è controbilanciato della spinta sui prezzi all’importazione delle materie prime e dell’energia, commodities scambiate in dollari. Sul trend dei prezzi dell’import di beni energetici si veda la nostra ultima analisi per QE-Quotidiano Energia.

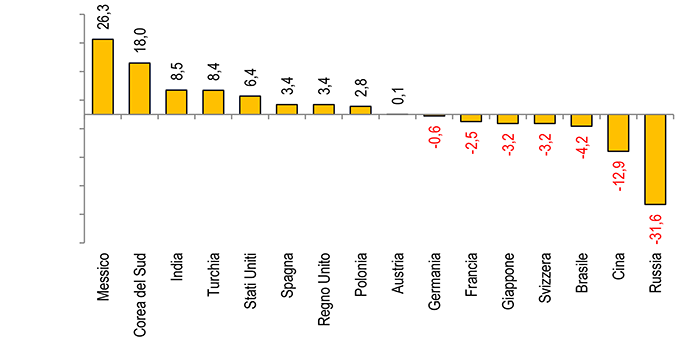

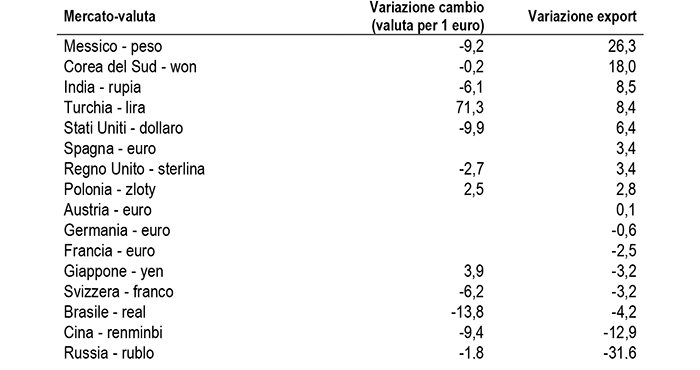

L’inflazione sta dilatando il valore nominale delle esportazioni e pertanto, dopo aver proposto nei giorni scorsi l’analisi delle tendenze per settore, con il traino dei settori di MPI – esaminiamo le tendenze dell’export in volume sui principali mercati. L’analisi degli ultimi dati disponibili evidenzia nei primi sette mesi del 2022 un maggiore dinamismo dei volumi esportati in Messico, con un aumento del 26,3% rispetto allo stesso periodo dell’anno precedente, seguito da Corea del Sud con +18,0%, India con +8,5%, Turchia con +8,4% e Stati Uniti con +6,3%. Seguono Regno Unito e la Spagna con +3,4%, quest’ultimo il mercato più dinamico dell’Eurozona, Polonia con +2,8% e Austria con +0,1%. Segno negativo per Germania con -0,6%, Francia con -2,5%, Giappone e Svizzera con -3,2% e Brasile con -4,2%, mentre si registrano cali più accentuati per Cina (-12,9%) e Russia (-31,6%). Su questi due mercati va ricordato che i lockdown di primavera e le persistenti tensioni sul mercato immobiliare indeboliscono l’attività economica cinese, mentre le conseguenze economiche dell’invasione dell’Ucraina, con le sanzioni imposte dalla comunità internazionale sul commercio con l’estero, sottendono la caduta dell’export verso la Russia. Su quest’ultimo mercato da segnalare l’analisi di uno scenario controfattuale che si sarebbe osservato in assenza di conflitto nel riquadro ‘Le esportazioni di beni verso la Russia dall’inizio del conflitto’ contenuto nell’ultimo Bollettino economico di Banca d’Italia.

Trend export in volume per mercato nel 2022

Gennaio-luglio 2022, var. % tendenziale nei principali mercati – Elaborazione Ufficio Studi Confartigianato su dati Istat

Dinamica export e cambio rispettiva valuta con euro per principali mercati

Gennaio-luglio 2022, var. % tendenziale: export e media cambio per 1 euro – Elaborazione Ufficio Studi Confartigianato su dati Istat e Bce

Tassi di cambio

Gennaio 2017-ottobre 2022., dati di fine settimana; dollari per un euro e indice – Dati Banca d’Italia