Daftar Isi

Jenis investasi ada banyak. Mana yang paling cocok? Saya review 10 jenis investasi terbaik di 2022.

Beberapa saya punya pengalaman melakukannya dan share bagaimana hasilnya. Apa resikonya dan bagaimana return untungnya.

Berikut ini daftar jenis dan macam Investasi terbaik di 2022, yaitu:

Mayoritas orang punya pengetahuan investasi yang terbatas. Tidak banyak yang paham investasi.

Reksa dana adalah solusinya.

Karena instrumen ini menyerahkan pengelolaan ke ahlinya, yaitu Manajer Investasi.

Buat investor pemula, jenis instrumen ini paling tepat, sebagai starting point, menurut saya.

Anda tidak perlu pusing mempelajari tetek bengek investasi. Cukup tempatkan uang di Reksadana, maka urusan the rest akan dikelola oleh Manajer Investasi.

Saya pertama kali melakukan investasi menggunakan Reksa dana. Bahkan sampai hari ini, masih ada di Reksa dana.

Satu hal yang suka adalah Reksadana menawarkan banyak pilihan menu investasi.

Mau yang super aman ada, yaitu reksadana pasar uang. Mau yang return tinggi tapi resiko tinggi juga ada, yaitu Reksadana Saham.

In between, antara keduanya, ada Reksadana Campuran.

Jadi ada banyaknya pilihan, sehingga saya bisa menentukan reksa dana yang paling cocok dengan tujuan keuangan dan risk appetite saya.

Ada beberapa keuntungan lain dari Rekasadana, yaitu:

Saham adalah investasi finansial dengan return terbaik.

Bukan kata saya, tetapi berdasarkan banyak penelitian dan kinerja historis saham.

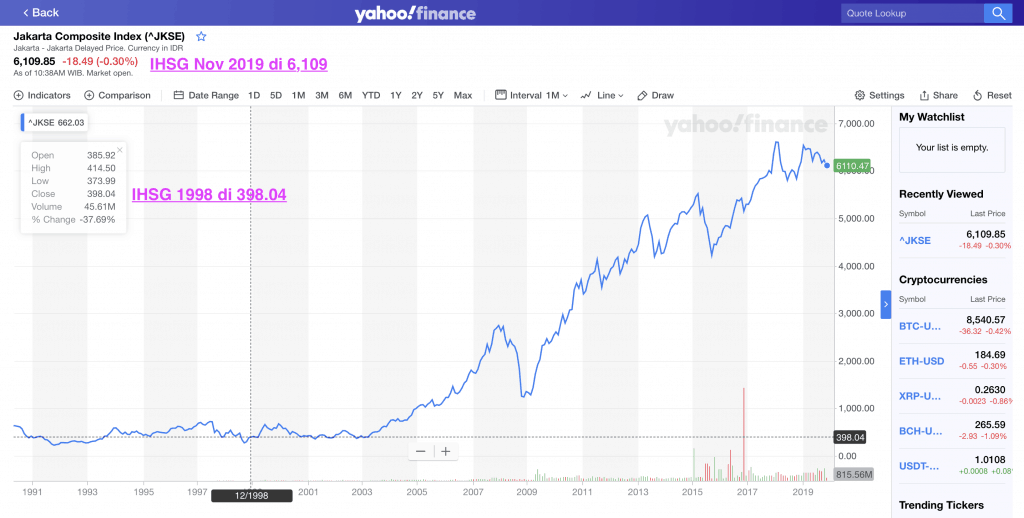

Selama 20 tahun terakhir, mulai 1998 sd 2019, ekonomi Indonesia mengalami naik turun, gonta ganti presiden, dan pasang surut.

Kebetulan saya mengalami dan menyaksikan dari 1998 sampai sekarang 2020.

Ada dua krisis keuangan besar dalam 20 tahun terakhir, di 1998 dan 2008. Efek kedua krisis ini sangat signifikan menghantam ekonomi Indonesia. Saya tidak ingin membahasnya secara detail disini, Anda bisa cari sendiri referensinya di internet atau baca banyak buku yang membahas efek kedua krisis tersebut.

Selain krisis ekonomi, perubahan sistem pemerintahan juga terjadi, dalam rentang 20 tahun tersebut, dari yang sebelumnya terpusat di jaman Presiden Soeharto ke jaman demokrasi dimana Presiden dipilih secara langsung, yang sedikit banyak pasti mempengaruhi perekonomian, terutama dari sisi stabilitas politik.

Dengan segala hal yang terjadi dalam 20 tahun terakhir tersebut, apa imbasnya pada pasar saham, apa dampaknya ke harga saham di Bursa Efek Indonesia (BEI)?

Sejak 1998 sd 2019, harga saham di Bursa Efek Indonesia, diukur dengan IHSG, mengalami peningkatan 14x lipat atau 1,400%.

Betul, saya tidak bohong, harga saham naik 14 kalinya.

Jadi, kalau tahun 1998 Anda punya uang 1 juta dan dibelikan saham - saham di BEI maka dalam 20 tahun kemudian nilainya menjadi 14 juta tanpa Anda perlu menambahkan investasi apapun lagi.

Itu baru dari capital appreciation, kenaikan harga, dan belum termasuk keuntungan dari dividen saham yang secara rutin dibayar oleh perusahaan - perusahaan publik ke pemegang saham, yang jika dimasukkan pasti return lebih tinggi dari 14x.

Jadi, menurut saya, saham adalah jenis investasi yang seharusnya Anda lihat dan pelajari, serta jika yakin ikut terjun di dalamnya.

Apa yang perlu Anda siapkan untuk investasi saham?

Langkah - langkah melakukan investasi saham adalah:

Semua langkah di atas dalam pembukaan transaksi saham bisa dilakukan secara online

Di era digital sekarang, salah satu, jenis investasi baru adalah peer to peer lending (P2P).

Apa itu P2P?

Anda punya uang untuk diinvestasikan, tetapi tidak tahu mau diinvestasikan dimana, sementara di sisi lain ada orang yang punya usaha atau bisnis membutuhkan dana pinjaman.

Selama ini, prosesnya adalah Anda ke bank dan menaruh uang disana, lalu menyerahkan sepenuhnya pada bank untuk menyalurkan dana Anda tersebut. Begitu pula dengan peminjam yang butuh pendanaan, mereka ke bank untuk mengajukan pinjaman tanpa tahu dari tabungan siapa dana pinjaman tersebut berasal.

Posisi bank sebagai intermediate menjadi kritikal dan karena itu ada fee atau penghasilan yang diambil oleh bank.

Dalam investasi P2P, posisi bank sebagai intermediate dihapus, tidak ada lagi dalam picture. Kenapa? karena bank dianggap menghambat dengan mengambil fee yang terlalu besar, sehingga mengurangi keuntungan return investor yang punya uang dan membebani peminjam yang berhutang.

Disamping itu, bank juga dianggap terlalu konservatif dalam menyalurkan pinjaman, sehingga mungkin terdapat usaha usaha yang punya potensi return tinggi tetap tidak diberikan pinjaman.

Di P2P pemilik dana (investor) dan pencari dana (borrower) bertemu secara langsung dijembatani oleh platform P2P secara online.

Investor akan pilih sendiri peminjam mana yang akan diberikan pendanaan, sesuai dengan return dan profil resiko, sedangkan peminjam menyajikan data usaha mereka di platform Peer to peer lending.

Apakah P2P diregulasi oleh Otoritas Jasa Keuangan (OJK)?

Good news-nya, sejak 2016, OJK sudah mengatur investasi P2P dalam POJK 77 dan memberikan legalisasi serta izin kepada sejumlah perusahaan P2P.

Apa keuntungan jenis investasi P2P?

Dalam setiap investasi pasti ada resikonya, resiko P2P adalah:

Akibat pandemin Covid-19 di 2020 sampai 2022 berdampak pada kinerja investasi di P2P Lending. Simak selengkapnya soal pengalaman saya menghadapi investasi yang gagal bayar, tidak dikembalikkan, di salah saatu platform p2P.

Emas adalah jenis investasi yang tidak lekang oleh waktu. Sangat populer.

Harga emas yang cukup stabil dan kerap menjadi safe heaven saat krisis membuat instrumen ini tidak pernah kehilangan daya tariknya.

Emas cocok untuk investasi jangka pendek yang resikonya rendah.

Masalahnya, investasi emas logam mulia ribet secara logistik karena harus membeli ke toko emas dan perlu tempat khusus untuk menyimpan fisik emas agar aman.

Tapi sekarang kesulitan beli emas logam mulia bisa diatasi dengan investasi emas online.

Investasi emas yang dulu harus kita lakukan secara offline, beli ke toko lalu bawa emasnya, sekarang dengan kemajuan teknologi digital, cukup dilakukan secara online.

Bagaimana cara melakukan investasi emas secara online?

Dari pengalaman membeli emas secara online, saya merasakan sejumlah keuntungan, yaitu:

Obligasi adalah surat hutang yang dikeluarkan oleh lembaga tertentu, bisa perusahaan atau pemerintah.

Namanya hutang, maka kalau investasi di obligasi Anda akan menerima bunga dan pengembalian pokok hutang di saat jatuh tempo.

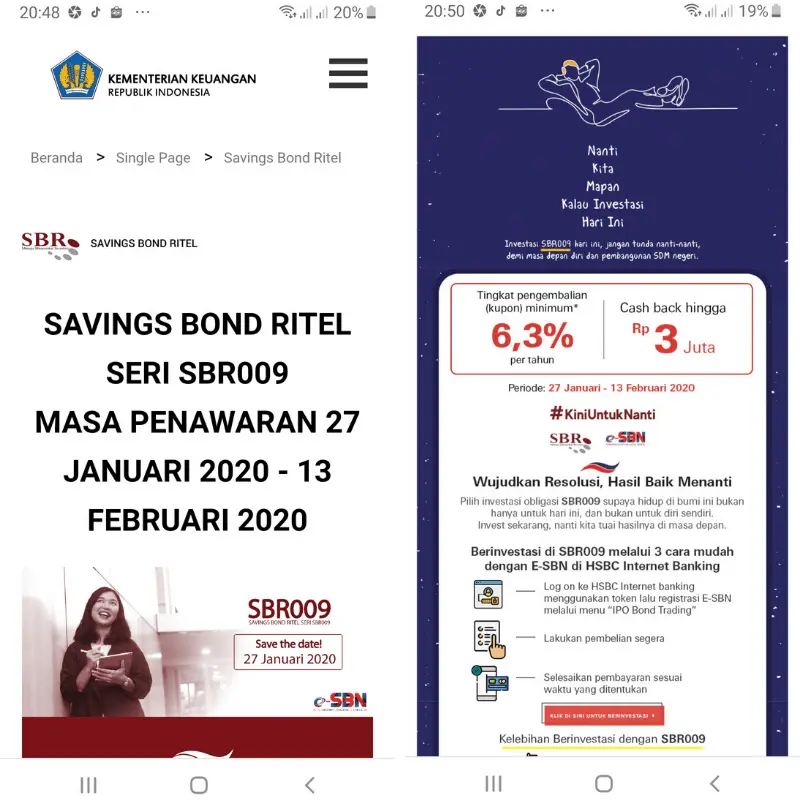

Salah satu jenis obligasi yang terkenal adalah yang diterbitkan pemerintah, yaitu: SBN - Surat Berharga Negara.

Ya pemerintah butuh uang untuk pembangunan. Makanya pinjam.

SBN laris manis karena suku bunga yang ditawarkan > 6%, sangat menarik dan tingkat keamanan yang sangat tinggi. Pemerintah tidak mungkin tidak membayar hutangnya.

Jenis SBN yang ditawarkan adalah:

Minimum investasi bisa mulai dari Rp 1 juta rupiah - jumlah yang cukup terjangkau untuk investor ritel.

Keuntungan SBN bisa dari dua cara, yaitu:

Pertama, Anda pegang SBN sampai jatuh tempo, sehingga akan mendapatkan bunga SBN yang sudah ditetapkan sejak awal.

Kedua, Anda menjual SBN sebelum jatuh tempo ke pasar sekunder, yang akan dibeli oleh investor lain, dengan harga tertentu.

Jika faktor keamanan menjadi pertimbangan utama, beli SBN bisa menjadi alternatif investasi menarik, dengan tingkat bunga lebih tinggi dari deposito dan tabungan.

Menurut survei investasi oleh Manulife Indonesia, orang Indonesia mayoritas masih menyimpan uangnya di tabungan.

Tabungan itu bukan investasi. Bunganya kecil sekali, beda tipis dengan inflasi.

Tapi kalau memang tetap ingin menaruh uangnya di tabungan, saran saya, ambil tabungan berjangka.

Apa itu tabungan berjangka? Apa bedanya dengan tabungan biasa?

Tabungan berjangka adalah produk perbankan yang merupakan tabungan dengan bunga diatas bunga tabungan biasa yang memberikan keuntungan lebih besar dan diatas laju inflasi.

Di salah satu bank, bunga tabungan berjangka adalah 4.25% setahun.

Namun, bedanya tabungan berjangka dengan tabungan biasa adalah dalam tabungan berjangka terdapat komitmen untuk tidak menarik uang di tabungan dalam periode tertentu.

Jika menarik uang di tabungan berjangka sebelum masa kontrak selesai, Anda harus membayar denda penarikan ke bank.

Apa tabungan Berjangka aman?

Tabungan berjangka memiliki resiko nol karena produk perbankan sehingga tidak mungkin uang Anda di tabungan berjangka akan hilang.

Tabungan berjangka sangat cocok untuk tujuan keuangan jangka pendek, misalnya, uang muka anak masuk TK atau SD yang dibutuhkan dalam hitungan bulan.

Dulu untuk membuka tabungan berjangka, Anda harus datang sendiri ke kantor cabang bank terkait.

Namun, sekarang dengan kemajuan aplikasi mobile banking, Anda bisa membuka tabungan berjangka secara online di internet banking bank.

Meskipun sudah ada Reksadana yang dikelola Manajer investasi, orang seringkali masih saja bingung.

Bagaimana memilih reksadana?

Ya saya harus akui ada banyak jenis reksadana dan lebih banyak lagi perusahaan reksadana.

Panjang kali lebar, overhwelming, buat banyak orang awam.

Muncullah Robo Advisor.

Robo Advisor mempermudah hidup Anda dengan memberikan rekomendasi Reksadana sesuai dengan profil investasi Anda.

Racikan rekomendasi investasi tersebut diberikan Robo Advisor secara online lewat aplikasi dan biasanya gratis (itu yang saya tahu sekarang berlaku di Indonesia).

Saat mengunduh aplikasi, Robo Advisor meminta Anda mengisi sejumlah data, yang digunakan untuk menyusun profil investasi Anda, yang nanti menjadi dasar pembuatan rekomendasi.

Investor yang masih muda memiliki rekomendasi Reksadana yang berbeda dengan investor yang sudah paruh baya dan berkeluarga.

Saat ini di Indonesia, saya menemukan dua aplikasi Robo Advisor, yaitu Bibit dan Ajaib. Keduanya memiliki izin dari OJK.

Apakah Unit Link termasuk investasi?

Menurut saya, iya karena dalam produk asuransi unit link terdapat komponen investasi, yang mana sebagian premi asuransi ditempatkan dalam instrumen investasi yang dipilih.

Saat mengambil Unit - Link, banyak orang berpikir, karena ini adalah produk asuransi, maka tidak ada resikonya.

Nyatanya, karena ada unsur investasi di dalamnya, unit link punya resiko.

Investasi lewat Unit-Link perlu memperhatikan sejumlah resiko berikut:

Pertama, saldo uang Anda di asuransi akan berfluktuasi tergantung kinerja investasi. Meskipun ini adalah produk asuransi, tetapi nilai uang Anda ditentukan oleh return investasi.

Jika instrumen investasi yang dipilih adalah saham (dulu dipilih karena lihat prospeknya yang luar biasa di proposal), sekarang harga saham di bursa sedang hancur hancurnya yang membuat nilai uang Anda di unit link ikut turun signifikan.

Kedua, dana yang dibayar tidak semuanya diinvestasikan, bahkan pembayaran biaya asuransi lebih prioritas dibandingkan investasi dimana prioritas alokasi adalah biaya asuransi dahulu, baru investasi.

Ketiga, potongan biaya pengelolaan unit-link cukup besar, dibandingkan jika melakukan investasi di Reksadana, sehingga dengan besarnya potongan biaya, dana yang bisa diinvestasikan menjadi lebih kecil.

Menurut saya, sah - sah saja jika Anda memilih unit link sebagai instrumen investasi, mungkin karena berbagai pertimbangan, misalnya convenient, rayuan agent dan lain-lainnya.

Yang penting Anda pahami adalah pahami resiko investasi di Unit Link. Karena banyak orang beli unit link tetapi tidak paham resikonya.

Kemudian, yang juga tidak kalah penting, adalah apakah Unit-Link adalah investasi yang efektif buat mencapai tujuan keuangan Anda?

Bagaimanapun investasi pasti untuk mencapai tujuan tertentu.

Jika beli asuransi pendidikan anak dengan produk unit-link, Anda perlu hitung apakah dana pendidikan yang akan diberikan unit-link sesuai untuk kebutuhan dana pendidikan saat anak masuk sekolah atau kuliah.

Properti adalah investasi paling dikenal.

Sekarang, dengan makin terbatasnya tanah di kota kota besar, investasi apartemen menjadi marak dan banyak sekali ditawarkan.

Investasi properti mengharapkan dua sumber keuntungan, yaitu:

Pertama, kenaikan harga properti, seiring keterbatasan lahan dan bertambahnya populasi penduduk terutama di kota besar.

Kedua, uang hasil sewa properti jika properti disewakan yang memberikan penghasilan rutin selama masa sewa.

Tidak sedikit yang tergiur, termasuk saya.

Masalahnya, jargon investasi properti selama ini membangun kesan bahwa ini jenis investasi yang anti rugi. "Properti tidak pernah turun harganya, sumber pasif income dan lain sebagainya" adalah contoh jargon yang kerap saya baca dan dengar.

Jarang dibahas soal resiko investasi properti.

Sementara, dari yang saya alami, resiko itu nyata ada.

Investasi properti apartemen perlu cermat atas resiko berikut:

Saya tidak melakukan investasi forex. Jadi, belum pernah mengalaminya secara langsung.

Apa itu Forex trading?

Forex adalah singkatan dari Foreign Exchange, yang berarti nilai tukar antara satu mata uang dengan mata uang lainnya.

Trading adalah Anda memperdagangkan (menjual/membeli) produk keuangan, dalam hal ini forex (mata uang) berdasarkan harga yang berlaku di pasar saat transaksi berlangsung.

Nilai Forex bisa berubah - ubah setiap saat tergantung dinamika di pasar, jual dan beli. Karena nilai yang berubah - ubah, Forex menjadi ajang trading.

Yang penting Anda pahami adalah bagaimana resiko berinvestasi di forex.

Forex trading termasuk instrumen dengan resiko tinggi, sehingga jika ingin melakukan investasi ini perlu melakukan sejumlah langkah mitigasi, yaitu:

Di awal 2022, dunia investasi forex di Indonesia dihebohkan oleh kasus Binary Option yang sampai menyeret para affiliator ke polisi. Dari kasus Binary ini, kita bisa belajar bahwa tidak ada yang instan dalam investasi, semuanya butuh kerja keras.

Dan yang juga penting adalah selalu menggunakan lembaga legal yang jelas izin dan regulasinya. Banyak yang mengalami kerugian dalam Binary Option karena menggunakan broker forex illegal.

Investasi adalah menempatkan uang di instrumen keuangan selama jangka waktu tertentu untuk mencapai keuntungan lebih tinggi di masa depan.

Menguntungkan tidaknya tergantung tujuan keuangan dari mengambil investasi tsb. Contohnya, saham adalah investasi yang menguntungkan tetapi resikonya tinggi, kurang tepat untuk tujuan jangka pendek.

Sesuaikan jenis investasi dengan tujuan keuangan, serta pelajari fitur masing – masing jenis investasi.

Saham, Reksadana, Emas, P2P, Properti, Forex.

Logam Mulia adalah jenis investasi terbaik untuk emas.

Tabungan Rencana, Deposito dan Reksadana Pasar Uang.

Berinvestasi adalah bagian penting, bahkan sangat penting, dalam pengelolaan keuangan keluarga.

Blog ini sudah sejak awal membahas bagaimana pentingnya investasi untuk mewujudkan tujuan atau target keuangan dan "mengalahkan" inflasi.

Ingin punya rumah, kirim anak sekolah ke universitas, jalan jalan travelling, renovasi rumah, dana pensiun, apapun itu yang menyangkut pengeluaran dana dalam jumlah besar di masa depan, butuh investasi.

Masalahnya, banyak orang tidak tahu apa saja jenis investasi. So sad karena tanpa pengetahuan soal jenis investasi, bagaimana bisa memilih instrumen investasi terbaik.

Ada banyak jenis jenis investasi yang tersedia di pasaran. Banyaknya pilihan ini seharusnya membuat kita masyarakat bisa eksplor dan tidak terpaku pada tabungan atau deposito saja untuk mendapatkan hasil yang menguntungkan.

Apalagi kemajuan teknologi fintech membuat proses investasi bisa dilakukan secara online. Menjadi lebih mudah dan lebih terjangkau.

Semoga bermanfaat!

Daftar Isi

Perdagangan valuta asing bisa sangat menarik jadi memilih akun broker yang tepat bisa... Baca Lagi

Aplikasi Oanda bisa diunduh gratis di PlayStore Pastikan mengunduh aplikasi original... Baca Lagi

Perbedaan utama antara Reksadana dan SBN adalah investasi di Reksadana dilakukan terhadap... Baca Lagi

Komentar (0 Komentar)