阿拉伯國家第一座核電廠在阿布達比,「巴拉卡核電廠」背後意義令專家擔心

我們想讓你知道的是

阿拉伯第一座核電廠正式於阿拉伯聯合大公國啟動,雖然阿聯宣稱目的是減少對石油的依賴,但專家憂心這將使阿聯成為繼伊朗、以色列之後,中東第3個具核能力的國家。

阿拉伯聯合大公國(UAE)於本月1日宣布,巴拉卡核電廠中的1個反應爐已經開始運轉,成為盛產石油的阿拉伯國家中,第一個開始運作的核電廠,預料將滿足該國四分之一的電力需求。不過專家也擔憂,這可能是阿聯發展核武的計畫之一,可能進一步增加海灣地區的動蕩。

阿聯核能公司(Emirates Nuclear Energy Corporation, ENEC)1日發表聲明,稱已成功啟動位於阿布達比的巴拉卡核電廠的1號機組,該公司稱這是迄今為止,阿聯實現和平核能計劃最具歷史意義的里程碑,將在未來60年內,為該國生產清潔電力。

核電廠內一共有4部機組,阿聯核能公司聲稱,若機組全數投入運轉,能生產5.6GW的電力,能滿足阿聯全國四分之一的電力需求。

除了1號機組已正式啟動,2號機組也已完工可於近期商轉,而3、4號機組也處於完工的最後階段。

阿布達比王儲Sheikh Mohamed bin Zayed Al Nahyan也在推特恭賀這個好消息。

حققنا نقلة نوعية في قطاع الطاقة الإماراتي وخطوة مهمة على طريق استدامة التنمية، بأيدي كفاءاتنا الوطنية..المحطة الأولى من محطات براكة للطاقة النووية السلمية تبدأ عملياتها التشغيلية وفق أعلى معايير السلامة العالمية. براكة إنجاز حضاري وتنموي تضيفه الإمارات إلى رصيد إنجازاتها المتفردة pic.twitter.com/1UvS5hN85p

— محمد بن زايد (@MohamedBinZayed) August 1, 2020

巴拉卡核能電廠是由阿聯核能公司和南韓的韓國電力公社(KEPCO)合作建立營運,耗資244億美元,2012年第一座機組開工以來,原訂於2017年就要開始運轉,但因為安全疑慮延宕至今才啟用。

這是阿拉伯國家第一座核電廠,埃及和沙烏地阿拉伯也在計畫興建核電廠,但尚未完工。阿聯選在此時正式啟用,緊接在7月時該國才派出「希望號」上火星探測,是阿拉伯世界第一次星際探索,也被外界認為是在向附近國家「大秀肌肉」。

UAE starts first nuclear reactor at controversial Barakah plant https://t.co/rnRBTfkmZ3 pic.twitter.com/NbfuPophC6

— Al Jazeera English (@AJEnglish) August 2, 2020

「一旦機組全數投入運轉,將能抑制2100萬噸的碳排放,相當於每年減少320萬輛汽車排放量。」阿聯核能公司自信滿滿的聲稱。

石油大國阿聯,為什麼大力投資再生能源?

核電廠是阿聯減少對石油和天然氣依賴的一部分計畫。阿聯是全球最大的化石燃料生產國之一,石油和天然氣目前仍是該國主要的能源來源, 而該國也在近10年來獲益於油氣生產,佔該國GDP近三分之一。根據《CNN》,阿聯光是在2019年就出口了價值500億美元的原油。

不過,由於再生能源生產的電力價格逐漸下降,甚至比化石燃料發電還便宜,阿聯也正積極開發再生能源,雄心勃勃的阿聯計劃要成為中東地區減少對化石燃料依賴、增加再生能源產量的領導者。阿聯已花費上百億美元在開發再生能源上,希望在2050年以前清潔能源達到50%能源使用的目標。

除了核能電廠,阿聯也大力投資太陽能,去年開始運轉的太陽能發電園區Noor Abu Dhabi——面積8平方公里、鋪上320萬片太陽能板,裝置容量可高達1.2GW,號稱世界上最大的太陽能發電廠。

也因為日照充足、全球太陽能設備成本下降與技術成熟,這座太陽能發電廠更創下每度電1.35美分(換約新台幣0.4 元)的歷史新低價。

2 GW Al Dhafra Solar PV project, cost-competitive tariff for solar PV energy is set at AED 4.97 fils/kWh (USD 1.35 cents/kWh).

— Rabindra Satpathy (@RabiSatpathy1) April 28, 2020

This is approximately 44% lower than the tariff set three years ago for #ADPower's ‘Noor Abu Dhabi’ project. https://t.co/r65vFLmXLT

是發展清潔能源,還是發展核武?

不過,外部專家認為,阿聯發展核能發電的動機並不單純。鑑於該國具有發展太陽能的潛力以及中東核電周圍的緊張局勢,一些專家對核電站的需求提出了質疑。

倫敦大學學院(UCL)能源研究所學者達夫曼(Paul Dorfman)警告,阿聯對核電廠的投資「有進一步增加海灣地區動蕩的危險,將破壞環境、增加核武擴散的可能性。」

達夫曼認為,鑑於再生能源技術價格下降和核能發電成本上升,阿聯對新電廠的投資很奇怪。

「擁有世界上最好的太陽能資源的海灣地區,新核電廠似乎沒有什麼經濟意義,因此阿聯對核電廠的興趣可能隱藏在眼前 - 就是核子武器的發展。」達夫曼指出。

《半島電視台》指出,當阿聯在2009年首次宣布巴拉卡核電廠計畫時,核能的確比太陽能和風能便宜。但是到了2012年,當阿聯開始興建機組時,太陽能和風能的成本已經大幅降低,報導引述理財機構Lazard分析,在2009年到2019年間,平均太陽能發電成本已下降89%,風力發電則降43%,而核電增長了26%。

美國萊斯大學貝克能源研究所 (Rice University’s Baker Institute)研究員吉姆・克雷恩(Jim Krane)告訴《CNN》,光是成本考量,興建核電廠對阿聯來說就是一個「沒有競爭力的選擇」。

克雷恩強調核電廠基於戰略的重要性,因為這將使阿聯成為繼以色列、伊朗之後,中東第3個具有核能力的國家。卡達在去年才稱巴拉卡核電廠為「對地區和平與環境的嚴重威脅」。

中東過去至少13起針對核子設施的空襲

核武問題一向是海灣國家的癥結,與阿聯隔著波斯灣遙望的伊朗,近年因為核計劃而受到美國制裁。在伊朗與美國之間就核計劃的緊張中,阿聯同意不會制定鈾濃縮計劃或核後處理技術,還簽署聯合國核子機構的《附加議定書》提高核能監查能力,更與美國簽署《123協議》允許雙邊民用核能合作,試圖擺脫興建核電廠帶來的「壞印象」。

不過學者達夫曼於2019年執筆的報告中,指出數項巴拉卡核電廠的安全機制缺失,例如未具備能在融解意外發生時,阻止爐心溢出抑制裝置的「爐心捕集器」(core catcher),也未具備第3代「深度防禦」(Defence-In-Depth)裝置,難以在電廠受攻擊時,阻擋輻射外洩。

考量到中東局勢相對不穩,中東已有至少13起針對核子設施的空襲,是全球發生最頻繁的地方,加上2019年沙烏地阿拉伯煉油設施遭無人機、巡弋飛彈攻擊,一度導致國內產油量損失5成,都可見在該區域興建核子設施的風險。

達夫曼更提醒,目前中東並沒有區域協議,來判定要是巴拉卡電廠如果出事導致輻射污染,應該如何究責。

新聞來源:

- Oil-rich UAE opens the Arab world's first nuclear power plant. Experts question why(CNN)

- UAE starts first nuclear reactor at controversial Barakah plant(半島電視台)

- Barakah: UAE starts up Arab world's first nuclear plant(BBC)

責任編輯:黃筱歡

核稿編輯:楊士範

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

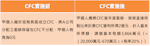

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。