【本篇說法僅是個人針對基本面解讀,不構成任何投資建議】假設一間公司要花十年才實現價值,就算說好聽是長期看漲,但具體什麼時候入場?中間得抱多久?特斯拉大漲的時候全華爾街再怎麼套估值模型也只能得出股價被高估的結論,看好某一間公司的未來前景與買股票會不會賺錢是兩碼子事,我寫科普文也一直都是秉持著客觀解說的角度,僅供讀者參考。

前言

經歷過去一年來的推特事件、美國升息與經濟緊縮、中國新進車廠競爭…… 特斯拉股價從歷史高點一路下滑了 72%,到近一年來的最低點至 113.06 美金。前兩天又傳出 Model 3/Model Y 降價導致中國消費者鬧事、或美國也跟進降價的新聞。

Tesla 為什麼會暴跌的這麼慘烈?直接原因是全球股市在 2022 年因為加息而面臨的股災級崩跌,加上馬斯克在去年連續賣了 4 次特斯拉股票、總價高達 160 億美元,讓自家公司排名一路跌出全球排名,到今天為止 (01/13/2023) 以 3,901.7 億美金落在了第 17 名。

對於特斯拉唱衰的說法也有很多,來看看以下新聞片段節錄:

謝金河透露,接下來,特斯拉要面臨傳統車廠進入電動車的競爭,過去特斯拉把標準規格的電動車當高價車賣,未來考驗會更大。另一個是中國在電動汽車領域慢慢掌握主場優勢,尤其是電池的寧德時代,已經沒有對手,現在比亞迪售出的電動車已經超越特斯拉,小鵬,理想,蔚來也在衝量,未來特斯拉的上海超級工廠恐怕會令人揑冷汗,這是特斯拉未來的大挑戰。

美國傳奇基金經理 Bill Miller 也表示,由於電動車大廠特斯拉面臨的市場競爭日益加劇,他正在做空特斯拉股票。他也強調,若該股上漲,他還會增強放空力道。Miller 表明特斯拉目前的估值是通用汽車 500 億美元市值的 7 倍,儘管該公司在過去 10 多年主導電動車市場,但如今情況已有所不同,所有大型傳統汽車製造商都在轉向製造電動車,而特斯拉也逐漸失去市佔率。「特斯拉是一家了不起的公司,但在我看來並不值 3800 億美元,這比世界前 5 大汽車製造商的總和還要多。同時,這些汽車製造商都將推出電動車。」Miller 說。

我們今天要來探討的就是:特斯拉是否未來前景堪憂、即將讓出電動車霸主寶座?

先說結論,暫且不論一堆財經專家開始看衰,個人認為特斯拉在長期而言仍然具備市場領導地位,同時也會跟著電動車市場一起成長。

關於這點,我們可以用三個討論點去做切入來看看特斯拉的現況。

從外部環境:

- 2023 年全球經濟是否會衰退導致特斯拉銷量受到極大影響

從內在競爭力:

- 特斯拉是否仍是一家具有競爭力的電動車廠商

- 特斯拉是否仍是一家具有競爭力的自動駕駛技術公司

看看究竟是以上三點我們皆能樂觀或信心以對,還是光是其中一點符合就可以說它保持前景。

如果你自認為是個電動車產業的小白,也別擔心,這不但是一篇解析特斯拉競爭力的文章,本篇也會毫無遺漏並由淺入深帶你了解:

電動車的特性是什麼?該看哪些指標確認一家電動車廠的競爭力?

甚至是,你知道特斯拉還跟台積電的未來發展息息相關嗎?今天就要讓讀者徹底看懂,衡量這個產業的競爭力的標準在哪裡。

最後老讀者都懂,老樣子,破萬字長文的全方位探討報告,歡迎存下後續慢慢看。

中美市場的需求不足、產能過剩,同時面臨 2023 年全球經濟衰退的隱患?

2023 年才剛開始,美科技大廠不斷裁員,聯準會也暗示今年不會降息。中國科技業大廠包括字節跳動、騰訊、京東、百度等也不斷傳出裁員消息。

上週五有關特斯拉在中國降價的新聞,似乎也凸顯了目前的經濟困境--特斯拉將中國國產 Model 3 價格調低了 13.5% 、Model Y 則降低了 10% 左右,一台車的價格已接近落在 3.4 – 3.8 萬美金。

降價,意味著什麼?

之前有一位不太了解電動車、但最近又有買車需求的朋友問我:電動車目前全球銷量是卡在哪一步,為什麼電動車看起來大家都在吹,銷量佔比仍沒有超過油車?

最直觀且直接的答案當然是:價格。

對於包含美國、中國等成熟亦或新興市場的普通民眾而言,一台車的成本普遍落在 2 萬 – 3 萬美金。看看特斯拉--美國售價最便宜的 Model 3 (the Standard Range Plus) 的價格是 46,990 美金、更上一階的 Model 3 Long Range 價格接近 6 萬美金,頂規的 Model 3 Performance 落在 62,000 美金。

5 萬- 6 萬美金可以買到哪些油車?

賓士的 A-Class(A180)售價 153 萬台幣、Volvo V40 售價 139 萬、Audi A1 Sportback(25 TFSI、30 TFSI)售價落在 117-142 萬,Mini Cooper 更是從 120 多萬就有入門款。說實在話,Tesla 就算是基礎款的價格,也已經落在油車的百萬名車級別。根據 Kelley Blue Book 數據,2022 年 11 月份北美電動車新車的平均價格為 65,041 美元。

電動車價格高的主要原因在於供電的電池組成本高。雖然電池技術的成本和效能在過去幾年來逐步改善,但電動汽車的價格仍遠高於整體汽車行業平均值

除了價格高,電動車市場本身是否還遭遇需求放緩?是的。

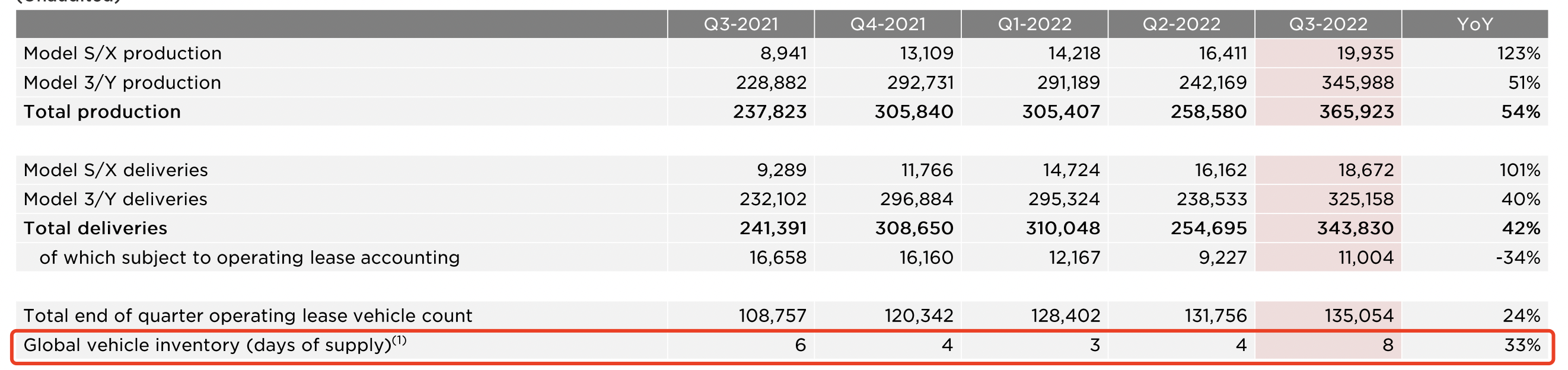

從特斯拉的財報中可以得知,其供應天數(Days of Supply)逐漸增加到 8 天。另一方面,特斯拉的庫存天數從 2021 年 9 月份的 44.88 天,也增加到了 2022 年 9 月份的 52.33 天,代表明顯的需求下降與銷售放緩。2022 年 11 月份即有媒體報導,美國部分地區購買特斯拉的等待時間已從 3 個多月縮短到幾乎沒有,11 月底下單的特斯拉在聖誕節就可以交付。

今年銷售量未達預期,當然和中國疫情導致的上海超級工廠停工有關係,但可以從供應天數當中也看出,需求放緩也是一個重要原因。經濟環境不好,民眾可能會因為荷包緊縮選擇相對便宜的油車。因此隨著對總體經濟環境放緩的預期,明年是否還有可能達到 40% – 50% 預期的銷售增長變成一個不穩定的因素。

如果說需求逐漸放緩的同時,產量不減反增,只能說在未來一年,要嘛特斯拉得降低其增長目標、使其工廠的產能低於產能,要嘛維持價格或進行部分區域/全球範圍的降價,找到更多消費者來消化大幅提昇的產能。

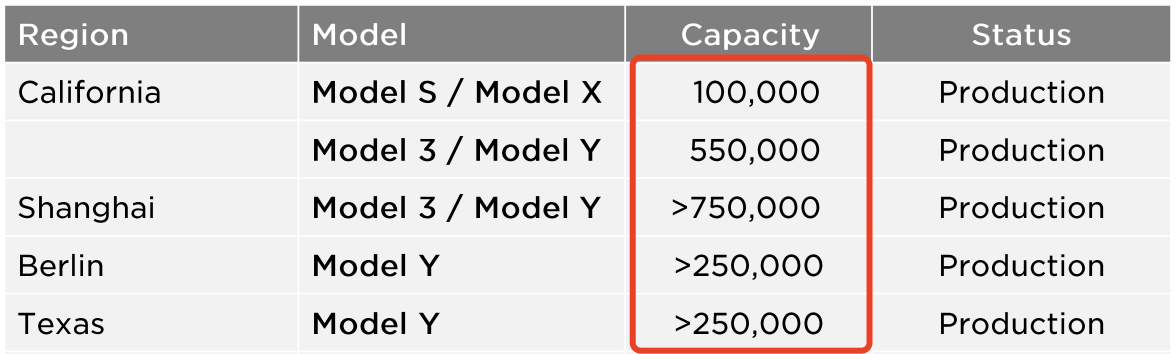

關於究竟要「降低產能」還是「降低售價」這兩點的抉擇,毫無疑問必須選擇後者,畢竟產線閒置成本、庫存成本與折舊成本,遠遠大於庫存成本,而且德州和柏林的超級工廠在去年初都已經建置完成了,大幅降低產能是不太可能的。同時,上海的超級工廠是產能高達 75 萬台,是目前最成熟的產線,中國本身也是面臨本國競爭對手價格攻擊最為嚴重的市場,選擇在中國開出大幅降價的第一槍也是可想而知。

2023 年全球經濟大幅衰退?不致於

當然,這又牽涉到一個問題,需求在現階段已經減緩,但在未來一年內是否會大幅下降,以至於影響到特斯拉甚至是整體電動車或是汽車市場?美國或全球經濟是否會呈現大幅衰退的情況?

這個議題非常大,什麼樣的說法都有,這邊我個人給出非常主觀認為的答案是:不致於。

以下幾點是為什麼美國經濟不會大幅衰退的理由:

1. 疫情期間導致藍領工作仍然缺工

2. 為了彌補人力空缺,企業開始導入 IT 減少人力

3. AI 剛好補上這個缺口,自動化生產、機器人與自動駕駛逐漸成為顯學

(關於藍領缺工問題:美國商會在 12/28/2022 發表的報告指出,美國目前的勞動力人口相較於 2020 年 2 月的比例短少近 290 萬人)

我們能預言,因應藍領危機,未來五到十年內的另一波工業革命,才正要開始。現階段需求衰退也只是源自於科技公司砍人力支出減少開支,尤其是高科技軟體產業。

疫情期間由於寬鬆的貨幣政策加上遠距離商機爆發(資料中心需求爆炸),科技公司普遍處於過度樂觀的情況下,也普遍導致了過度擴張的問題,如今開始裁員也只是回歸到相對保守的營運策略,並不影響基本面。事實上,目前這些大公司的員工人數,仍然多於疫情發生之前。

反觀旅遊業、航空跟旅館觀光本身仍然很強勁,加上受到疫情期間的影響,企業上雲、大型資料中心建置的需求也還在。2023 年的經濟的確可能仍受通貨膨脹與加息的影響,但配合疫情復甦的紅利、2023 年經濟不致於衰退,更大可能是成長持平,目前看起來軟著陸的可能性更高。

而特斯拉雖然在 2022 年底面臨需求放緩的壓力,然而他們也已經透過降價的手段進一步刺激需求。(看看中國,宣布降價後在 3 天內即接到 3 萬輛的訂單、直接佔去年交付量 2%;剛寫完這篇文章的同時也看到美國降價 20% 了!)

接下來,讓我們來聊聊關於第二個關鍵問題。

特斯拉是否仍是一家具有競爭力的電動車廠商?

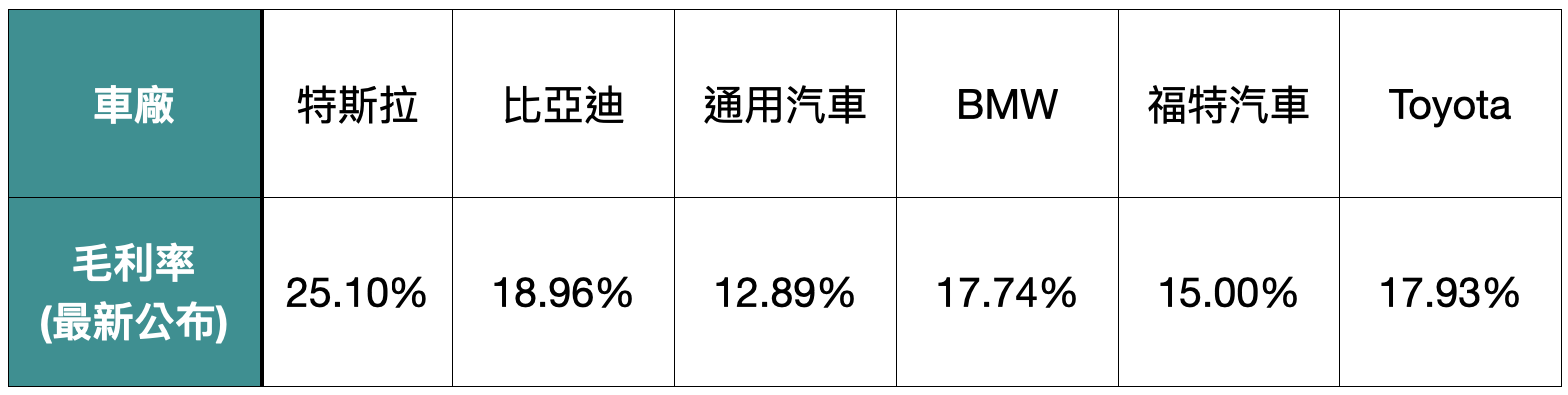

平均高達三成的優秀毛利率

提到企業降價,投資人最大的憂慮往往來自於是否會侵蝕既有的獲利,導致更差的利潤率或每股盈餘。

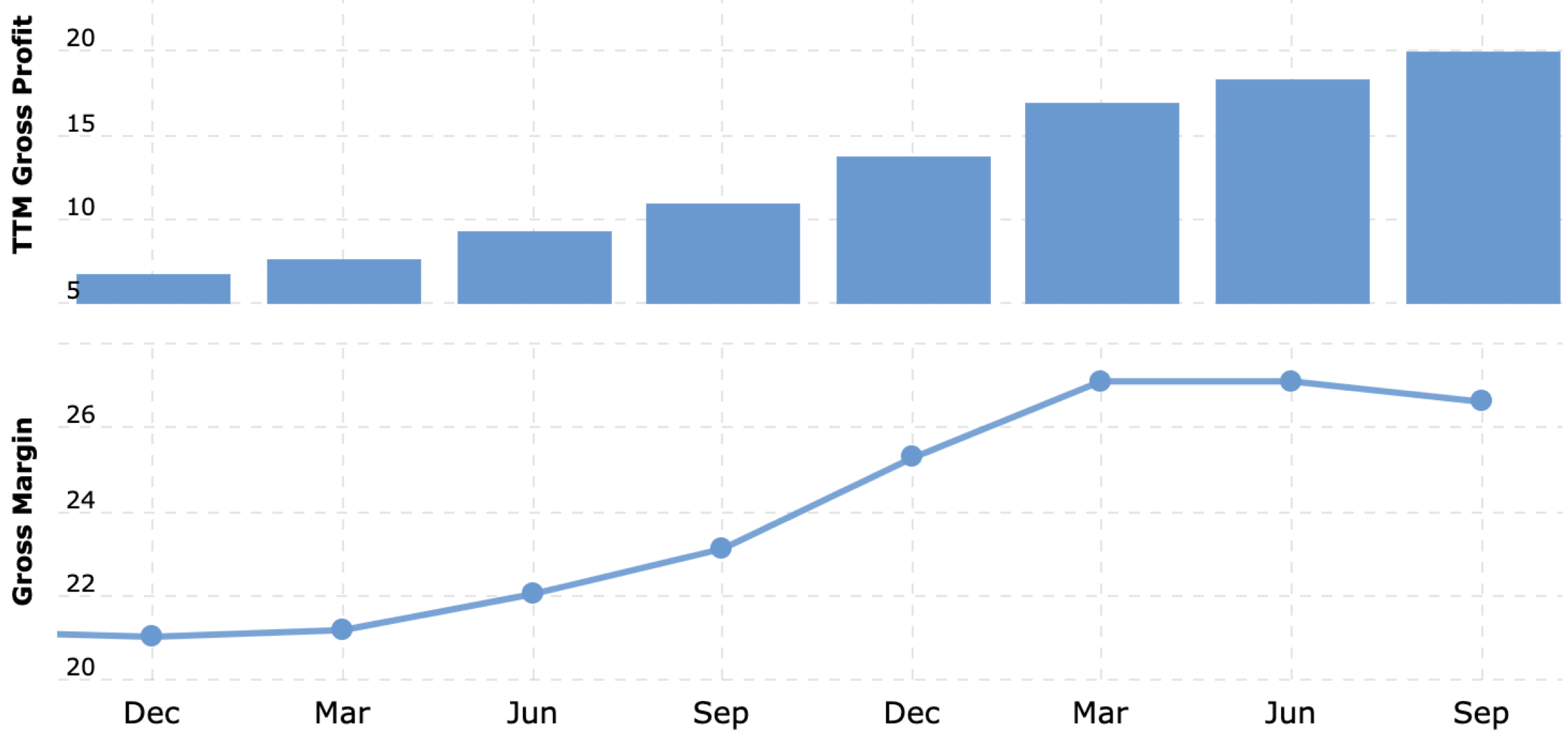

提到這種顧慮,直接打開財報就對了。翻開財報,特斯拉的毛利率在 2022 年最高可以達到 32.9%,就算是最新公布的 2022 年 Q3 財報數據也有 25.12% 的毛利率。

參考下表,相較之下其他大型車廠毛利率沒一間能超過 20%:

如果比亞迪正在銷量一路長紅的起跑點,巴菲特為什麼會在今 (2023) 年 1 月初持續減持比亞迪股票到如今只剩下 1/3?說實話,2023 年明顯是中國電動車市場陷入血海價格戰的階段。

特斯拉在毛利率比同業更強的表現,意味著特斯拉比競爭對手擁有更低的生產成本,即有更多空間可以依需求彈性調整價格,來隨時刺激消費者需求或降價打擊對手。就算全球產品直降 10%,利潤一樣能與對手競爭。

為什麼特斯拉毛利率能控制的這麼高?

這就牽涉到特斯拉優良的製造管理。

全方位的製造管理 Cost-Down 大王

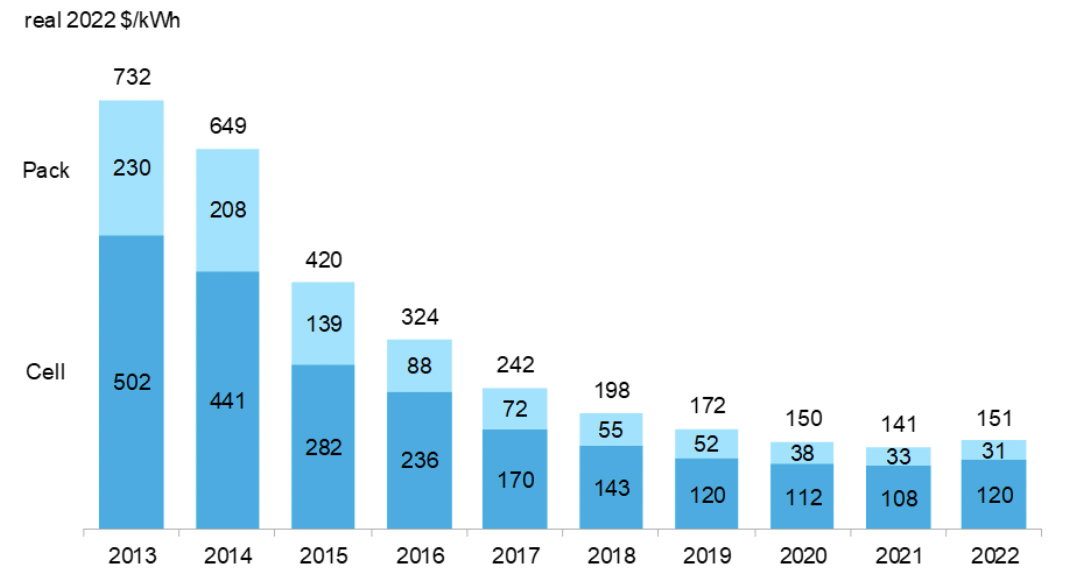

車用電池的成本約佔一台電動車生產成本中的 3 成 – 4 成,電池,也成了電動車競賽中至關重要的技術。

根據 BloombergNEF 追蹤的數據顯示,電芯和電池封裝的成本在過去十年來持續下跌,直到 2022 年才遇到十年來的價格首次反彈。參考下圖為當年成本換算 2022 年美金幣值)2022 年,鋰金屬電池原材料和零組件的價格相較於前年同等購買力上漲了 7%,相當於每千瓦時 (kWh) 上漲到了 151 美金。

調研機構 Benchmark Mineral Intelligence 數據也顯示,由於汽車產業的需求持續旺盛,2022 年 1 月 – 9 月的鋰價已經累積上漲 120%。

令人驚奇的是,就算 2021 – 2022 年電池成本上升,特斯拉的毛利和毛利率卻也從 2021 年一路往上爬,幾乎不受電池價格上漲影響,可以說特斯拉在製程成本的改善成功抵消了電池成本上漲的侵蝕。

昂貴的電池也是多年前人們普遍認為電動車無利可圖的原因(看看十年前 2013 當時,電池每千瓦時的成本就高達 732 美金/近 2.2 萬台幣)。事實上電池成本會下降,基本上也是特斯拉的功勞,大量生產的電動車成功壓低電芯價格,規模化經濟帶動起產業的投資。

那麼,特斯拉在生產成本控管上的關鍵 Know-how 究竟有哪些呢?

特斯拉之所以能將每量車的平均生產成本從 2017 年的 84,000 美金削減到 2021 年的 36,000 美金,主要還是來自於車輛零組件的成本控制和工廠車間的優化。

舉離來說,想想特斯拉始終堅持使用全視覺的自動駕駛、不使用雷達感測器的原因…… 一顆雷達感測器的成本高達 50 – 100 美金,相對於一顆鏡頭成本只要 10 – 20 美金。現在特斯拉使用全視覺裝上 8 顆鏡頭的成本約在 64 美金,然而使用雷達感測的話同樣得裝 8 – 10 顆雷達,成本瞬間飆高到快 10 倍。

(不過可能考慮到全視覺的安全性還是不夠,2022年底已經有特斯拉與美國聯邦通信委員會的郵件曝光,顯示 2023 年 Q1特斯拉可能把高解析雷達加回去。)

再來,面對鋰礦和鋰電池價格持續上漲?廢話少說,那就自己加工煉製算了。

2022 年 8 月 22 日特斯拉已經向德州主管機關提交申請書,希望在德州興建一座氫氧化鋰精鍊廠。如果這個計畫真的被主管機關批准、拿到房地產稅補助開始興建,不但是北美第一座鋰電池廠房,也會是全世界第一家直接投資鋰精鍊廠的汽車廠商。

更別提,在目前成熟的 2170 電池以外, 最新型的 4680 電池如果能成功量產,電池成本會進一步壓到每千瓦時 70 美元、可以為 Model Y 的電池成本降低超過 5,500 美元,差不多是現有售價的 8%。

最後,隨著柏林、德州和上海等超級工廠的產能在 2022 年開始擴張,在 2010 年成立最早、也代表生產效率最低的加州 Fremont 廠房在總產量的份額將會下降,每輛車的整體生產成本也會再一次降低。

還記得本文一開始提到的:「平價車的門檻在於 2 萬 – 3 萬美金」嗎?

Elon Musk 曾在 2020 年 9 月提到,希望在三年內打造一款 2 萬 5 美金的 超•經濟型汽車,雖然現在即將屆滿此發言的三年還沒有成功實現,但鋰礦貴就自己煉礦確保鋰電池供應、電池貴就進一步降低電池製造費用、新建更大型廠房降低製程費用……

雖然特斯拉暫時放棄 2 萬 5 美金經濟型汽車項目、目標朝向改推更多元的車型如電動皮卡 Cybertruck 或電動卡車 Semi,但這種嚴格控制製造成本的能力,要說特斯拉不是 Cost Down 大王,無人能出其右,至今在業內仍是電動車製造業領導者。

特斯拉的黑科技:BMS 系統

提到特斯拉在電動汽車市場的優勢地位,還不能不提一個技術關鍵:特斯拉的電池管理系統 (Battery Management System, BMS)。

所謂電動車電池,不是專用的整塊大電池,而是由上千顆小鋰離子電池組裝成電池組。使用多顆小電池組成的好處在於發生意外、那麼爆炸的威力會比較有限,而且就算在同一區的電池出現故障時,電池管理系統也可以切換到其他單元組持續行駛一小段路。

如果說電池是電動車的心臟,那讓心臟能夠運作起來的核心就在於電池管理系統。包括特斯拉在內的大多數電動車廠商都把 BMS 視為他們最重要的技術,特斯拉大多數的專利也都與 BMS 有關,因為 BMS 直接決定了電池乃至整台電動車的安全性,也是把電池動力直接連接到汽車上的關鍵。

那它到底哪裡重要了?BMS 是做什麼的?BMS 主要負責對電池組進行安全監控、並提高電池的使用效率。

(具體功能包括 SOC 電池電荷管理(相當於剩餘電量管理, 超重要!)、電池狀態預測、監測電池即時參數、控制電池充電放電、熱管理、即時預警等。)

每一組特斯拉的電池組在側面都有對應的獨立電池管理系統,只要任何一粒電池的溫度發生變化,感應器和晶片就會立刻偵測到、並在毫秒級別內關閉該電池。

電動車的電池和燃油車的油箱最大的差異,在於電池需要盡量避免「過度充電」與「過度放電」。由於電動車電池是由很多電池串聯在一起,在運行一定時間後,電芯之間很可能會出現電量或電壓差異;BMS 的能量平衡能力就是要來彌補個別電芯之間的差異進行充電或放電管理、確保整體電池的一致性並延長電池壽命。

同一台電動車,即使擁有相同的電池容量、只要 BMS 不同,它們的續航能力、充電時間、啟動加速時間、電池壽命、安全性全都會有非常巨大的差異。可以說,掌控好電池代表掌控好生產成本、掌控好 BMS 則直接決定電動車優劣。作為不是傳統車廠、也不是鋰電池製造商的特斯拉,之所以能成為電動車產業領導者,與特斯拉初始工程團隊成功打造的 BMS 技術息息相關。

最後,讓我們來回答第三個問題:特斯拉在 2023 年是否仍是一家具有競爭力的自動駕駛技術公司?

答案顯而易見:是。

關於最後一個關鍵問題……

特斯拉是否仍是一家具有競爭力的自動駕駛技術商?

無人能比的機器學習的數據累積

早在 2009 年便進軍自動駕駛的 Google Waymo,至今為止也只有 2.5 萬台自動駕駛汽車上路、每日累積行駛約 1,300 萬公里。

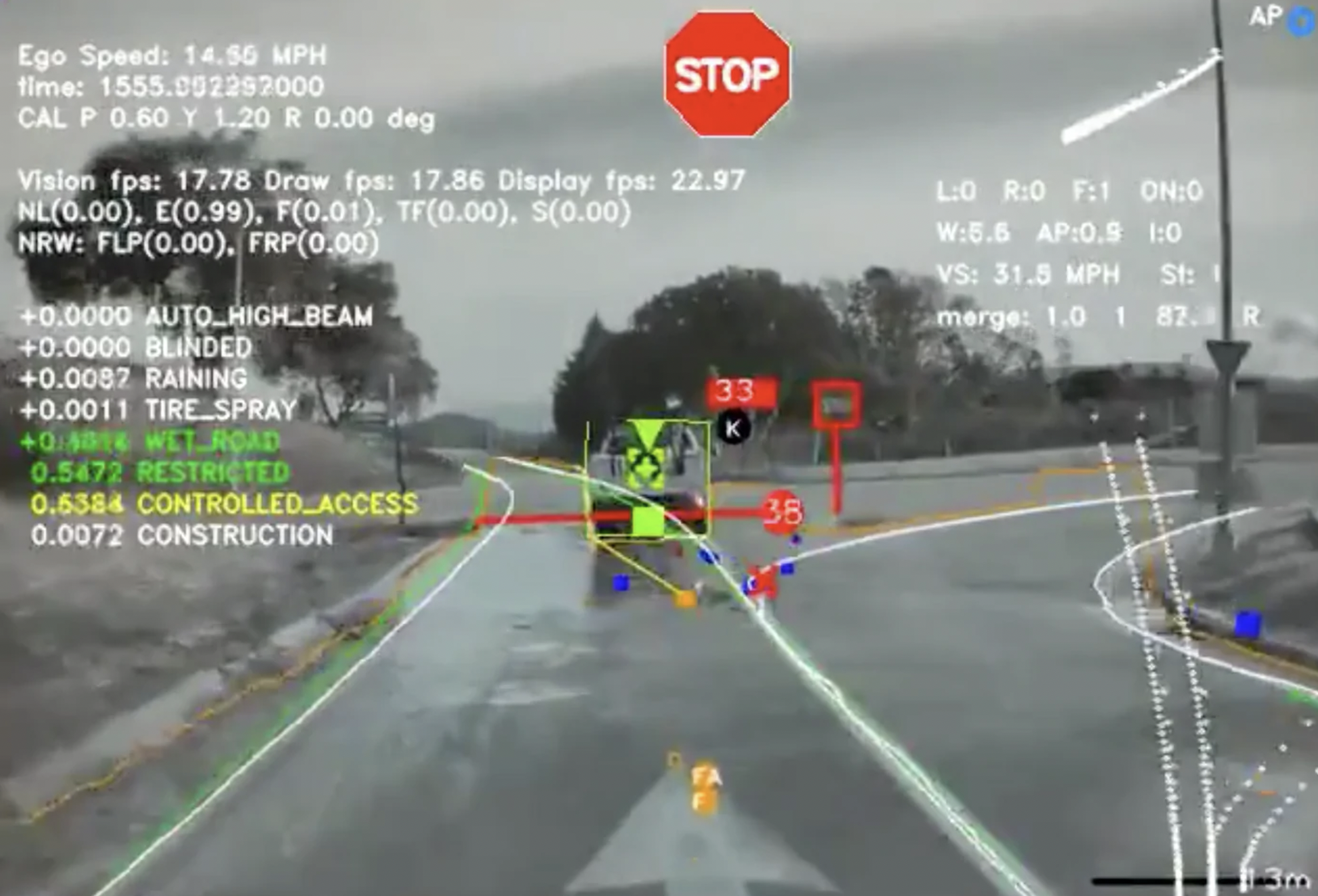

另一方面,早在特斯拉在 2017 年發佈自動駕駛輔助技術 Autopilot 的更新時,特斯拉就要求車主授權從 Autopilot 鏡頭收集到的影片。

之前有一位 MIT 網友自己計算出一套估值模型,預估到 2021 年 1 月 1 日為止,特斯拉的自動駕駛輔助技術 Autopilot 累積里程數已來到 51 億英哩 (約 83 億公里, 地球一周為 4 萬公里),這個估值還是在基於特斯拉汽車總量在 98 萬台左右的數字。

直至今,全球已經有超過 3 百多萬台台特斯拉每天載著 8 個鏡頭在路上到處蒐集資訊,近十年來不斷幫忙特斯拉累積並訓練自動駕駛模型。針對上百萬個影片資料,特斯拉早期使用大量人工來打標籤,比如「這裡有根柱子、這裡有個垃圾桶等」等,進行距離、速度、物品的標識,後面訓練模型成熟之後直接讓機器來打標籤,學習速度又變得更快。

特斯拉早期作為電動車先進者推出時,配合馬斯克本人的名氣,成功吸引到了很大一波獵奇心理的初始用戶;現在隨著特斯拉的自動駕駛技術愈發成熟,後進者自動駕駛廠商如果想要拿真人實驗做測試,一來是汽車實際生產出來後的銷量跟不上特斯拉累積不了數據,二來是已經有成熟的特斯拉後、沒人會再願意冒生命危險幫忙試車了。

(個人小小猜測,很有可能駕駛本身駕駛期間的影片也會被特斯拉上傳到中央,只要駕駛過程中安全結束一段路程,特斯拉就可以在影片上加上識別個別物體的標籤,並標註一段安全結束的路程是什麼樣子)

講白點,特斯拉在 2022 年 11 月底公布的全自動駕駛 FSD Beta 版本、目前僅限北美地區車主申請測試。和過去十年一樣,就要讓購買特斯拉的大眾成為自動駕駛的實驗品。為了怕出事 (O) 愛亂撞車的駕駛數據弄髒模型 (X),特斯拉還加上一個篩選條件,只讓安全駕駛分數系統取得 80 分以上才能申請。

如果單講電動車領域,低價的電動車可以有很多,許多中國廠商也可以滿足。可能終有一天,中國或其他傳統車廠的電動車會在市佔上超過特斯拉,或透過更優秀的製程成本控制成功打敗特斯拉,比如像比亞迪這樣掌握電池/電機/零組件全產線話語權的電動車廠。(尤其很多人反應比亞迪的車載娛樂也很不錯、座椅還比特斯拉舒適)

然而,若要讓比亞迪發展出自己的自動駕駛技術,可能性微乎其微,比亞迪不可能在加上自動駕駛設備的同時打低價策略,加上又是電池製造廠出身、本身較缺乏軟體技術能力。(加上讓中國車廠來蒐集用戶資料?Hmmm…)

可以說,在自動駕駛這條路上,各式各樣大廠的前人經驗已經告訴我們,想超越特斯拉是不可能的--特斯拉所擁有的資料量已經達到了讓競爭對手無法比擬的地步。

(題外話,有小白朋友之前也問過:難道傳統車廠就不能發展自動駕駛技術嗎,他們本身的銷量比特斯拉還高耶?答案是,只有電動車才適合發展自動駕駛技術。

因為自動駕駛需要進行大量的 AI 推論作業,也就是說需要足夠的電量來提供自動駕駛軟體進行運算,除非油車也塞了一顆超大電池,否則不太適合安裝全自動駕駛)

耗時 14 個月設計、3 年量產,高度客製化 + 成本控制的特規自動駕駛晶片

(從這裡開始,台積電的出場來了!)

特斯拉的 FSD 晶片 (Full Self-Driving, 全自動駕駛) 是特斯拉自主研發的 ASIC 客製化自動駕駛晶片,以達到特斯拉的功率和散熱的要求,從 2016 年研發到 2019 年已開始進入量產。從 High Level 角度而言,FSD 晶片就是一個完整的 SoC 系統。

(SoC 是將一整個系統,包含 CPU、GPU、記憶體等不同電路區塊,製作在同一個晶片上,因應越來越小的電子產品設備而生)

整體的晶片設計還是相對簡單,同時相較於普通 AI 晶片常見的 16 位元浮點數運算格式,特斯拉的 FSD 晶片被改成剩下 8 位元整數運算能力 (8 位 x 8 位整數乘法與32位整數加法),原因在於車上裝的是 AI 推論晶片,相較於 AI 訓練階段需要要求高精度、AI 推論階段其實不用很精確,因此不僅降低浮點數的位元數、把精度也乾脆降成整數變成 8 位元整數來降低功耗、更加省電。

製程上 FSD 3.0 也僅採用三星的 14 奈米製程、棄用先進製程來省成本,後續 FSD 4.0 晶片才進一步使用到 7 奈米製程。

耗時整整三年,整塊硬體終於徹底刪減所有通用功能、成功被超級簡化只保留核心功能來最大限度降低成本。當然,此舉也需要仰賴更複雜且硬核的韌體設計能力。最佳化後的結果是,相較於之前使用的 NVIDIA 晶片,整體效能增加了 21 倍的同時、成本也大幅降低了 80%。

2022 年 12 月底有市場消息謠傳台積電即將取代三星、拿到特斯拉 FSD 下一代晶片的訂單,以 4/5 奈米製程進行生產 (與 7 奈米相比的速度更快且功耗更低),預估特斯拉有可能會因此成為台積電前七大客戶,也是台積電的主要客戶當中第一次出現消費電子產品以外的純電動車廠。

*註 1:避免過多技術terms影響閱讀本文主旨,我把關於 FSD 晶片的技術小科普放在本文最下方

自動駕駛母體的終極密碼:超級電腦 DOJO 與 D1 晶片

有了路上跑來跑去蒐集終端資料的大批使用者、有了低成本特規化 AI 推論晶片,但重點是訓練 AI 用的母體 (X)資料中心 (O)本身呢?

特斯拉目前仍在使用以 NVIDIA GPU 打造的 HPC 高效能運算伺服器來處理 FSD 數據,這是全世界運算能力最強的電腦之一,2022 年 8 月公布的時候已經包含了 920 個節點、高達 7,360 個 NVIDIA A100 顯示卡 (每個節點中有 8 個 GPU)。特斯拉拿這台超級電腦來做什麼呢?最主要的任務之一就是為原始影像資訊自動加上識別標籤,以進行後續的 AI 訓練。

然而單單一個 NVIDIA A100 GPU 就要價三萬美金以上,整台計算機光顯卡的價格就要 2 億美金以上。想想特斯拉的風格,當然是預備拿 NVIDIA 開槍來降低成本了。

早在 2019 年初馬斯克便表示要推出自研的晶片取代 NVIDIA,雖然至今還沒有徹底實現,但在在 2021 年特斯拉 AI Day 上推出的超級電腦「DOJO」 與「D1 晶片」卻揭露特斯拉正在穩定地朝這條道路前進,而 DOJO 也是特斯拉過往與大眾分享的所有項目當中最複雜的一個。

所以說…… DOJO 跟一般的超級電腦相比究竟有什麼不同?

一般搭建一台超級電腦的時候,設計者根本不會在意最終這台電腦要被拿去做什麼,在意的也都是效能相關的指標,只要效能強端看使用者想要跑什麼程式都行,比如模擬氣候環境變遷、量子物理實驗等等。

但 DOJO 不同,它完完全全就是單純為了一個原因被打造出來:特斯拉想要 In-house 進行海量的影片資料處理,而 DOJO 搭載的 D1 晶片不但既上文提到的 FSD 晶片之後,特斯拉自主設計的第二個晶片,也是我們再度需要提到台積電的原因:

這時候就得提到台積電另一個強大技術--D1 晶片採用了早在 2020 年的台積電財報當中就已經提出的技術 InFO_SoW (System-on-wafer, 系統單晶圓)。這也是台積電這幾年一直在努力推動量產的封裝技術之一,只要能拿特斯拉 D1 練功成功、很有可能直接吃下整個 HPC 用的超級 AI 晶片市場。

怎麼說呢?台積電能成功在 2016 年擠開三星、徹底獨吞蘋果 iPhone 7 的 A10 處理器以致於後面幾代 iPhone 的訂單,莫過於 InFO 封裝技術;而 InFO_SoW 是針對 HPC 高效能運算晶片所打造的進化版。

關於 D1 晶片最終有沒有可能取代 NVIDIA,從 2019 年馬斯克喊話要自製 GPU,到三年後的 2022 年特斯拉宣布又把超級電腦的 NVIDIA GPU 從 5,760 升級到 7,360 顆,就可以知道其核心的 CUDA 架構不是輕易就能被取代的 NVIDIA 關鍵護城河。

(如果你不知道什麼是 NVIDIA CUDA,歡迎參考我早前寫的這篇文)

然而對於不是用來作模擬核武爆炸或溫度上升環境影響,一家純粹的自動駕駛汽車公司而言,花費數億美元從頭開始建造自己的超級電腦,超大規模訓練 AI 的成本和挑戰是顯而易見的。

就算短時間內無法徹底放棄 NVIDIA GPU,特斯拉也已經宣布 2023 年要在 Palo Alto 總部建立 7 個 ExaPODs 資料中心 (可提供高達 8.8 Exaflops 運算能力),加上已經出現 Prototype 的 DOJO 超級電腦,且特斯拉也提到 DOJO 的效能在下一代會有 10 倍的提升、並將在 2023 年第一季度投入營運。

結合台積電對於 InFO_SoW 的預期同樣是在 2022 年開始量產,無論是特斯拉還是台積電,在 HPC 高效能運算領域的發展 (其中包括特斯拉成本節省能力) 還是令人值得期待。

*註 2:每個 Exaflop等於一秒內執行 100 萬兆次運算。美國超級電腦 Frontier 在測試在 2022 年中的測試中以每秒 1.102 Exaflops 的運算效能,成為全球最新排名第一的超級電腦

*註 3:避免過多技術terms影響閱讀本文主旨,加上寫完才發現光這一段就竟然超過3千多字... 因此我把D1晶片和先進封裝技術的介紹單獨拉出來,歡迎參考本系列下一篇關於D1晶片科普的獨立文章

結語:電動化仍是勢不可擋的長期趨勢,且特斯拉必擁有一席之地

歐盟三大關鍵機構在 2022 年 12 月 27 日正式達成協議,規劃 2035 年開始禁止銷售新的汽油、柴油車,以加速向電動車的轉型腳步並對抗氣候變遷。美國各州也在推動禁售燃油車的法案,包含華盛頓州規定 2030 年禁售燃油車,與加州、紐約州等 13 州宣示 2035 年禁售燃油車。

台灣這邊,2022 年 3 月國發會公布「2050淨零排放路徑及策略」,訂出市區公車和公務車2030年全面電動化,新售小客車和機車在 2040 年百分之百電動化的目標。

在這一片電動車轉型的浪潮當中,讓我們來為特斯拉的前景、和為什麼特斯拉現階段仍然是這個世界上最強的電動車廠商,做個總結:

1. 量級夠大

-

- 單一車型有足夠出貨量可以大幅降低成本

- 可取得的電池成本最低

- 擁有比競爭對手更高的利潤率,有足夠空間透過降價來刺激需求消化產能或打擊對手

2. BMS 電池管理系統已認證並具備一定安全性

3. 擁有目前最成熟的自動駕駛技術且短時間內沒有強力競爭對手

-

- 有大量車主幫他做測試,累積近十年的資料量

- 無論是已經量產的 FSD、還是資料中心 DOJO/D1 晶片,若能成功量產 ASIC 自製晶片將能進一步將成本壓低、毛利率也會進一步提高

- (加上台積電可以像之前拿蘋果來練功一樣、藉由特斯拉的高效能 AI 晶片訂單來練手自己的先進封裝技術到量產)

特斯拉股價還在頂峰的時候,銷售量在北美市場只能佔到 1%,市值卻比所有汽車公司加起來的總市值還高,當時所有專家都在瘋狂吹捧特斯拉即將在各個領域開花結果,包括電動車、能源、自動駕駛、充電站、機器人……

現在股價下來了,特斯拉卻成為專家口中即將被廉價電動車打倒的普通電動車公司,其實其產品和技術力沒有變化過。有沒有被過度高估很難說,但撇除看漲喊漲、看跌喊跌,我認為特斯拉在市場上仍擁有前瞻性的競爭優勢。

——-

*補充: FSD 車載晶片

以下針對特斯拉車上搭載的 FSD 晶片做個小科普,有興趣的讀者可以看看:

每台特斯拉都配備了兩個 FSD 晶片,這種冗餘設計 (Redundant Design) 是為了有備品支援以增加安全性,晶片的電源和資料傳輸同樣配有冗餘設計,甚至是汽車的鏡頭也使用了兩個獨立電源來確保故障。(雖然特斯拉擅長在製造過程 Cost Down,但該花的錢還是花得很大方)。

進一步看單顆 FSD 晶片的話,如下圖,每個 FSD 都集成了兩個 NPU (神經網絡處理器),每個 NPU 時脈在 2GHz,又都包含了一個 32 Mb 的 SRAM、讀取資料比傳統 DRAM 更快。

在自動駕駛的過程中,每個晶片都會對下一步該做什麼進行獨立評估,接著安全系統 (圖上的 Safety System, 即雙核鎖步 CPU) 會再進一步比較兩個晶片評估的結果,如果晶片的結果一致、那麼汽車就會採取該決定行動,如果有一個晶片不同意,汽車就會放棄該幀影像數據並進行重試。

除此之外,FSD 晶片還集成了一個圖像訊號處理器 (ISP) 來處理特斯拉車上配備的 8 個 HDR 感測器,主要功能是協助白平衡、去噪等,讓影像在不同光學條件下都能更好地還原現場細節,每秒能夠處理多達 10 億個像素。

剩下如 GPU 等常見的功能單元就不贅述了,總之現在也只有特斯拉在 FSD 晶片上能進行自製和量化生產 (無論怎麼樣能成為台積電大客戶都是一個滿強的信號)。

最後,關於 D1 晶片科普由於篇幅過長,就先不放在本篇文了,下集見啦!