美中對抗下,歐盟的印太戰略如何投射軍事硬實力到遙遠的亞洲?

我們想讓你知道的是

近年越來越多歐洲國家透露出對「印太地區」、「印太戰略」的興趣,但他們彼此間對「印太地區」的定義和自身利益的優先順序,將會決定歐洲在美、中對抗下的印太地區能扮演多大的角色。

「印太地區」、「印太戰略」儼然是近年最熱門的外交詞彙。這個由前日本首相安倍晉三於2007年率先倡議、確保印度洋和太平洋自由航行權的地緣安全概念,演變至今已經成為許多國家亞洲外交政策的核心。就連相隔甚遠的歐洲國家,如德國、荷蘭,也在過去幾個月不約而同地公布自己的印太戰略文件,試圖在這個號稱將「形塑21世紀世界秩序」的地方,找到自己能扮演的角色。

「印太地區」會成為各國關注的地點,主因有二:首先,中國對外擴張的野心在習近平上任以來與日俱增,無論是在南海填海造陸、在台灣海峽進行軍事演練,或是今(2021)年1月新通過的《海警法》,這些舉動都讓區域緊張情勢升高,令各國感到不安。

再來,則是循此脈絡下發展出的美中對抗態勢,傳統上經濟依賴中國、安全依賴美國的亞洲國家,面臨更加複雜的外交環境,更難在美中之間找到平衡。

也因此「印太戰略」概念的價值,在於它界定出了一個地理、思考框架,讓各國有辦法因應上述兩大趨勢所衍伸出來的重要外交問題,例如:該怎麼面對一個更具侵略性的中國?美中對抗下要如何確保自身在印太地區的利益?

歐盟的印太戰略

身為唯一有實力在美中之間斡旋的歐盟,在4月也通過了首份印太戰略文件《歐盟在印太地區的合作策略》(EU Strategy for cooperation in the Indo-Pacific),開宗明義就強調歐盟在此區域內將尋求合作(cooperation),而非衝突(confrontation),暗示歐盟在應對中國上會跟美國走不同的路,將採取更加務實、彈性的手段處理對中議題。

然而比較諷刺的是,文件中提到將努力完成去(2020)年底才和中國原則性達成共識的《歐中全面投資協定》,卻在近日因歐、中相互制裁關係陷入低潮,歐盟貿易執委日前表示歐盟將暫停與中國繼續談判。

除了回應中國在印太地區崛起,強調促進供應鏈多元化以減少對中國的經濟依賴,歐盟印太戰略文件中的一個亮點,是軍力投射。

由於歐盟沒有自己的軍隊,對亞洲地區的軍事衝突和安全問題並無置喙之處,與亞洲國家的交流多以經貿利益考量為主,並適時提倡自由、民主、人權、廢死、同婚等議題,彰顯歐盟核心價值。不過這次戰略文件內文卻指出「歐盟會員國理解到歐盟海軍有意義存在於印太地區的重要性」,這對歐盟的亞洲政策來說無疑是一項重大的轉變,標誌歐盟將試圖投射軍事硬實力到遙遠的亞洲來。

其實歐盟國家當中,目前只有法國在印太地區頻繁地派遣海軍執行任務,其他國家或許是因為不想激怒中國、不想被捲入中美抗爭當中,又或是師出無名,因此沒有太多行動。

值得注意的是,德國承諾會在今年8月派出一艘巡防艦,成為自2002年以來第一艘穿越南海的德國軍艦,未來歐洲經濟實力最堅強的德國,會不會呼應歐盟政策文件,增加類似的軍事行動,或許可以當成歐中關係變化的指標。

法國:在歐洲是陸地國,在印太是海島國

而所有歐洲國家中,法國可以說是最早擁抱「印太戰略」概念的國家。2018年5月法國總統馬克宏(Emmanuel Macron)就藉著出訪澳洲機會,在雪梨的花園島海軍基地發表演講,闡述了法國在印太地區的戰略思想,隔一個月也隨即公布《法國與印太地區的安全》(La France et la sécurité en Indo-Pacifique)戰略報告,表達出對中國在南海強行擴張的關注和擔憂。

法國願意將「印太戰略」納入其外交政策其實不難理解,因為法國在南印度洋和南太平洋都有許多海外領土,為了宣示對這些領土的主權、確保小島周邊的專屬經濟海域利益,法國本來就會派出軍艦在周邊巡邏,而呼應各國領袖倡議「印太戰略」的口號,則讓法國能在這個地區以「在地人身份」扮演更大的角色,甚至參與外來區域內的規則制定。

對法國而言,印太戰略的框架能協助其回答三個問題。

第一,如何在中國崛起的情況下確保法國利益不受損?基本上法國並不反對中國崛起,不反對一帶一路,畢竟對法國來說最大的安全威脅還是俄國,中國經濟夥伴的角色比較重要;第二,在與中國交往的過程中,如何維持與美國的關係?第三點則是化被動為主動的積極面向,如何在美中對抗的格局中獲取利益?

針對這三個問題,其實都可以找到實例應證。

第一點說穿了就是要制約中國,一定程度控制中國威權擴張發展的方向不會朝法國不希望的方向走,但又不能明顯在美中之間選邊站,因此法國主動選擇合作結盟的對象不是美國,而是印度和澳洲,積極籌組一個由巴黎、新德里和坎培拉所構成的「印太地區軸線」,並希望這個新對話、合作機制能夠制度化、常態化。

第二點,作為具有軍事投射能力的歐洲核武強國,法國也配合美國參加區域性的聯合軍事演習,例如5月日本要和美國在九州附近舉行包含兩棲作戰的聯合軍事演習,就首次納入法國。

至於在美中對抗下獲取利益的部分,法國有機會藉此在印太地區販售更多的軍事武器跟基礎設施,因為對大部分亞洲國家來說,向法國採買比向美國採買需要付出的政治和經濟代價更低。

歐盟介入印太地區可能會面臨的挑戰

但歐盟和其會員國想要強化與印太地區的連結也不是全無風險。假如未來美中衝突加劇,印太地區國家可能會被迫需要做出一定程度的表態,使得歐洲介入的空間變小,特別是經濟高度依賴中國的東南亞國家。中國也可能會用新帝國殖民主義的論述來描繪歐洲在印太地區的行動,一方面煽動國族主義反歐,另一方面也阻止東南亞國家和歐洲靠太近。

到底歐盟能介入印太地區到多大的程度?最大的關鍵或許在於歐洲國家彼此間、以及他們和區域夥伴之間能夠找到多少共同利益,然而從「印太地區」的地理範圍認定,各國就已經出現些許分歧。例如對法國來說,印太地區包含從非洲大陸東岸到美洲大陸西岸,整片包含法國海外領土的海域;對德國來說,印太地區指的則是整個印度洋和太平洋;對美國來說,印太地區到印度海岸就停止了;而對印度來說,印太地區其實是其東向政策的一環,因此包含完整的印度洋。

對「印太地區」的範圍界定不同,和對「印太戰略」代表問題優先處理順序的差異,將會決定歐洲在美中對抗下的印太地區能扮演多大的角色。

參考資料

- https://www.politico.eu/article/europes-strategic-long-shot-more-warships-in-the-indo-pacific/

- https://thediplomat.com/2020/12/is-france-capable-of-being-an-indo-pacific-power/

- https://www.auswaertiges-amt.de/en/aussenpolitik/regionaleschwerpunkte/asien/german-government-policy-guidelines-indo-pacific/2380510

- https://www.chathamhouse.org/2021/03/indo-pacific-strategies-perceptions-and-partnerships/about-author

- https://carnegieendowment.org/2020/10/21/france-other-indo-pacific-power-pub-83000

責任編輯:羅元祺

核稿編輯:翁世航

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

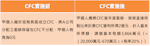

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。