LANDE – Warum brauchen Farmer eigentlich genau P2P Kredite?

In meinem letzten Update zum Beitrag “Wie ich heute 10.000 EUR in P2P Kredite anlegen würde“, habe ich euch mit LANDE eine interessante Investment-Idee mit auf den Weg gegeben. Obwohl ich schon fast seit Gründung der Plattform Investor bin, war der Investmentbetrag noch unter meinem Minimum von 2.000 EUR um darüber zu berichten. Das habe ich im Januar korrigiert und somit gehört LANDE ab sofort zu meinem öffentlichen Portfolio.

Es gibt schon seit mittlerweile über einem Jahr eine umfangreiche Anleitung mit dem Titel “LANDE Erfahrungen” auf meinem Blog, wo ich dir mehr über die Hintergründe, die Funktionsweise und die Risiken erzähle. Daher werde ich hier heute nicht groß darauf eingehen. Möchtest du also mehr über die Grundlagen der Plattform wissen, dann lese dir das Tutorial unbedingt durch.

Im heutigen Beitrag möchte ich mich speziell den Farmer-Krediten widmen, da diese allgemein noch recht neu sind und ihr verstehen sollt, worum es dabei genau geht. Nur so erreicht ihr eine sinnvolle Erweiterung eures Portfolios.

Jetzt anmelden und nach 180 Tagen 1% Cashback kassieren!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keinerlei Anlageberatung und spreche keine Empfehlungen aus. Auf allen P2P Plattformen, über die ich berichte, bin ich selbst investiert. Alle Angaben erfolgen ohne Gewähr. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Entwicklungen! Alle Links zu den Investment-Plattformen sind in der Regel Affiliate/Werbe-Links (ggf. mit * gekennzeichnet), bei denen du Vorteile hast und ich eine kleine Provision verdiene.

Inhalte

Warum brauchen Farmer eigentlich Kredite?

Sowohl für Farmer als auch für uns ist Zeit Geld. Ein einfaches Beispiel zum Verständnis: Stell dir einfach vor, der Farmer ist mitten in der Saison und eine seiner für die Ernte wichtigen Maschinen funktioniert nicht mehr und muss entsprechend repariert werden. Kostenpunkt 10.000 EUR.

Der Farmer benötigt nun eine schnelle Lösung um die Arbeit fortsetzen zu können. Und wenn er gerade nicht 10.000 EUR rumliegen hat, benötigt er einen Kredit. Wofür er aber ganz sicher keine Zeit hat, sind langwierige Kreditprüfungen bei der Bank, wo etliche Unterlagen eingereicht werden müssen und ggf. erst eine geraume Zeit vergeht, bevor er eine Zu- oder Absage für die Finanzierung bekommt.

Hier kommt LANDE ins Spiel. Sie prüfen Anträge innerhalb eines Tages und der Farmer erhält entweder ein klares Ja der Nein zur Finanzierung. Sollte es eine Zusage geben, wird angefangen, die Gelder der Investoren einzusammeln, so dass der Farmer sein Geld schnellstmöglich erhalten kann. Ist die Zeit für die Finanzierung zu lang, tritt der Anker-Investor in den Vordergrund, schließt die Finanzierung ab und stellt diese dann auf den Zweitmarkt bei LANDE.

Das ist natürlich nur ein Beispiel. Weitere Gründe für Farmer bei LANDE Kredite zu beantragen sind:

- die Beschaffung von Rohstoffen (wie Saatgut, Düngemittel usw.).

- die Verbesserung des technischen Parks (Kauf neuer Maschinen).

- oder die Erweiterung des Betriebs (Kauf eines neuen Grundstücks).

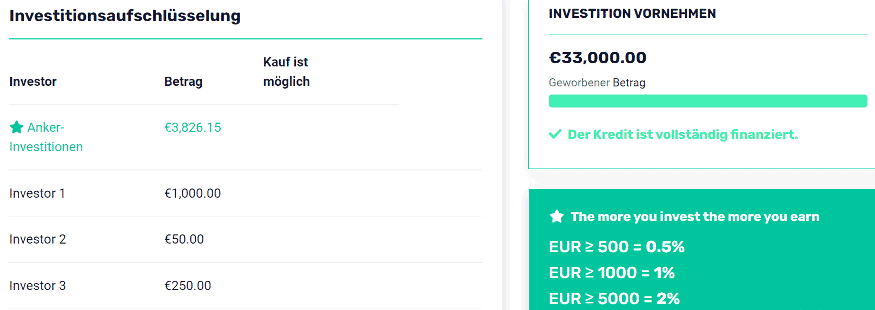

Eine fertige Finanzierung auf LANDE mit Anker-Investition.

- Plutus Visa (Krypto Kreditkarte, Netflix, Amazon Prime etc. & 3% Cashback inklusive + 10$ Startguthaben, keine Kosten, Infos hier)

- Dividenden-Alarm (Unterbewertete Aktien finden, 12 Monate zahlen, 14 bekommen)

- Freedom24 (Internationaler Broker mit Zugriff auf nahezu alle Aktien weltweit + 3,88% aufs Tagesgeld –> Anleitung)

- LANDE (Besicherte Agrarkredite mit über 10% Rendite und 1 % Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver (Liquide verfügbare Anlagealternative mit 7,25 – 9,96% Rendite und 0,25% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie funktionieren die Farmerkredite?

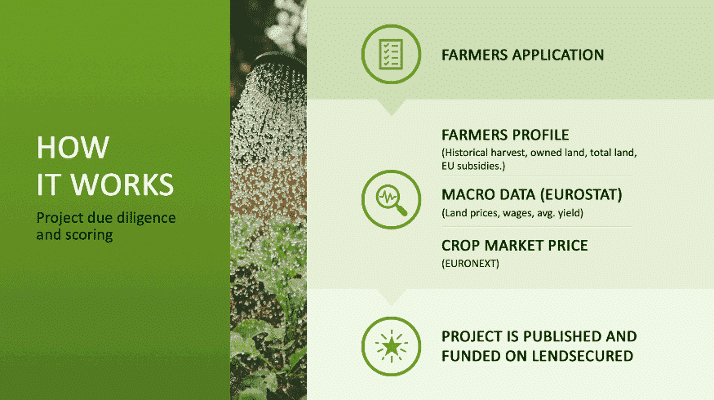

Der Prozess für die Kreditfinanzierung auf Seiten LANDE ist dabei relativ simpel. Farmer bewerben sich auf Lande.lv, der Plattform, mit der sich die Investment-Plattform 2022 zusammengeschlossen hat. War für uns Investoren also damals LendSecured der erste Anlaufpunkt und für die Farmer Lande, ist es heute eine einzige Marke.

Hier müssen Angaben zu Geschäft und Einnahmen je nach Kredittyp gemacht werden. Danach findet eine schnelle Bewertung statt und sollte alles gut gehen, wird das Projekt auf der LANDE Investment-Plattform veröffentlicht. Dann beginnt deine Arbeit als Investor.

So läuft die Bewerbung für die Farmerkredite ab.

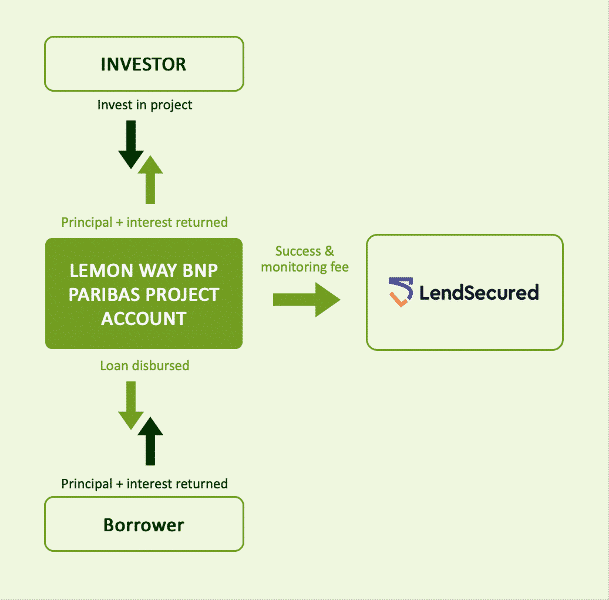

Du investierst dein Geld in den Kredit und ist dieser finanziert, wird er an den Kreditnehmer ausgegeben. Dieser zahlt dann je nach Zahlungsplan die Gelder inklusive Zinsen zurück. Anders als bei vielen anderen P2P-Plattformen gehen die Gelder nicht über die Investment-Plattform direkt, sondern über einen Treuhänder, in diesem Fall LemonWay. LANDE hat keinerlei Zugriff auf diese Gelder und überwacht und verwaltet lediglich den Prozess. Und heimst sich natürlich am Ende eine entsprechende Gebühr ein, ist ja klar.

Durch die Zuschaltung eines Treuhandkontos, kommt für LANDE übrigens auch nicht die alternative Versteuerung von P2P Krediten in Frage.

Die Struktur der ausgegebenen Farmerkredite.

Warum gehen die Farmer nicht einfach zur Bank?

Die Frage der Fragen bei so ziemlich jeder P2P Plattform. Warum gehen die Kreditnehmer denn nicht einfach zur Bank? Wenn es immer so einfach wäre, bräuchten wir keine P2P Plattformen oder? Es klang eben schon ein wenig durch, die Banken sind nicht die schnellsten, wenn es darum geht Kreditzusagen oder -absagen zu machen.

Zudem finanzieren die Banken lieber große Betriebe mit einem professionellen Kontensystem als kleine und mittlere Betriebe, wie sie auf LANDE zu finden sind. Kleine und mittlere Betriebe sind in der Regel Familienbetriebe und haben eine, nennen wir es “vereinfachte” Buchführung.

Man muss sich darüber im Klaren sein, dass es immer noch Bauernhöfe gibt, die alles von Hand abrechnen. So wie es auch Leute gibt, die ihre P2P Zinsen per Hand in Notizbücher schreiben, habe ich gehört 🙂 Das heißt natürlich nicht, dass die Kreditnehmer von LANDE für Banken gänzlich uninteressant sind, allerdings ist das Bankensystem für derartige Kundschaft eher ungeeignet.

Wie auch im Falle von EstateGuru wo es um Immobilien geht, ist LANDE hier flexibler in Bezug auf Dokumente und schneller in der Due Diligence. LANDE analysiert übrigens bei der Prüfung die Daten der vergangenen Saison, das Kreditregister und die Zahlungsmoral der Farmer sowie weitere Daten aus öffentlichen Datenbanken als auch das Pfandrecht.

Das hört sich ein bisschen so an, dass LANDE viele Bewerbungen annimmt, die Realität sieht jedoch anders aus. Die Annahmequote liegt nur bei um die 5%, wie mir versichert wurde.

Wenn du Langeweile hast, kannst du auch viele der Dokumente des Kreditnehmers selbst nachprüfen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Was ist der Vorteil für die Farmer bei LANDE?

Der größte Vorteil für die Farmer liegt am Ende also auf der Hand. Sie bekommen eine schnelle Bewertung ihres Unternehmens und damit auch ggf. schnell ihr Geld. Auch bei den Kreditmodalitäten ist LANDE sehr wahrscheinlich sehr viel flexibler als eine eher konservativ ausgerichtete Bank.

Flexibel ist man auch, was die Besicherung angeht. Besitzt der Farmer beispielsweise keine Maschinen, können genauso gut Landflächen oder ähnliches als Pfand herangezogen werden. Am Ende ist es aber die Geschwindigkeit, die den Farmern wohl am meisten im Fall der Fälle hilft, da ihr Geschäft oft zeitkritisch ist.

Beispiel: Farmer A und B benötigen dringend einen Kredit für eine Erntemaschine und die Regenzeit naht. Farmer A geht zu LANDE, Farmer B zur Bank. Während A schon die Zusage von LANDE hat, wartet Farmer B noch immer. Farmer A kann somit die Maschine am Ende schneller einsetzen und hat einen Wettbewerbsvorteil gegenüber Farmer B, der durch den Zeitverzug einen Teil seiner Ernte durch das schlechte Wetter verloren hat. Das Beispiel ist übrigens nicht aus der Luft gegriffen, sondern hat sich in ähnlicher Weise bei LANDE so abgespielt.

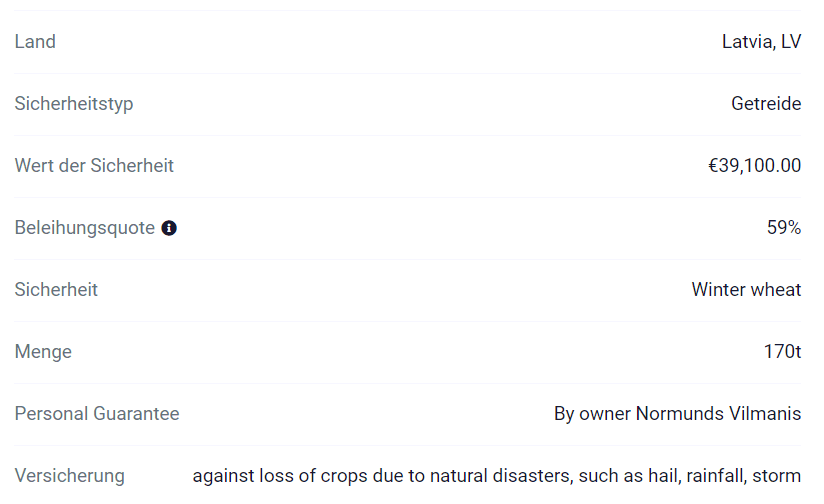

Eine typische Sicherheit auf LANDE.

Was passiert, wenn ein Farmer doch nicht zurückzahlen kann?

Aber wie auch bei anderen Plattformen, kann es auch bei LANDE passieren, dass Kreditnehmer ihre Kredite nicht zurückzahlen können. Bisher gab es jedoch meinem Wissen nach noch keine Kapitalverluste.

Wenn der Kreditnehmer in Verzug gerät, läuft es nicht anders als bei anderen Plattformen auch. Zuerst wird natürlich nach einer Lösung im direkten Gespräch gesucht. Können die Parteien keine Lösung finden, tritt die im Darlehensvertrag festgelegte Haftung ein, und die Anleger erhalten ihr Geld aus der Rückforderung des Darlehens über eine Klage vor Gericht, die Versteigerung des Pfands und ähnlichem zurück. Beachte aber bitte, dass es nie eine 100%ige Sicherheit für eine erfolgreiche Rückforderung geben kann. Ohne entsprechendes Risiko gibt es eben auch keine 10 – 11% Rendite.

Ein Faktor, den man auch nicht außer Acht lassen darf: Das Team von LANDE hat in diesem Bereich schon über 10 Jahre Erfahrung, was sicherlich beim ein oder anderen Problemfall den entscheidenden Ausschlag geben dürfte.

Wie sehen die Sicherheiten genau aus?

Die Sicherheiten spielen bei LANDE eine große Rolle, denn alle Projekte können mit folgenden Vermögenswerten besichert sein:

- Land (kann im Zweifel versteigert werden)

- Maschinen (hier gibt es ein kommerzielles Pfandrecht)

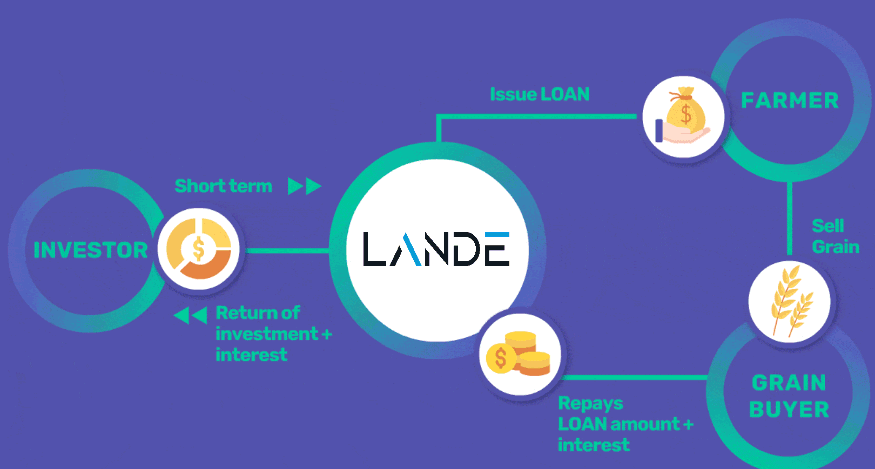

- Getreide (3-Wege-Vereinbarung, nach der Ernte zahlt der Getreidekäufer zuerst an LANDE und erst dann an den Landwirt)

Die 3 Wege Vereinbarung visualisiert.

Wie bei reinen Immobilien-Plattformen auch, spielt der LTV, also der Wert der Sicherheit im Verhältnis zur aufgenommenen Kreditsumme, eine große Rolle. Der LTV ist jedoch meist niedriger als bei Immobilienplattformen und beträgt im Durchschnitt lediglich 40%, während er beispielsweise bei EstateGuru im Durchschnitt bei 60% liegt.

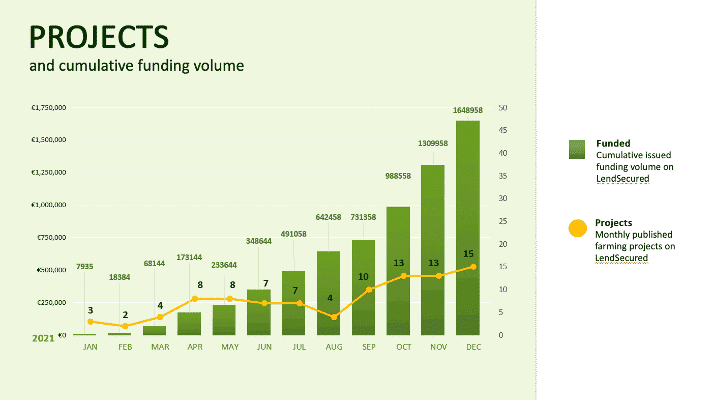

Aktuelle Zahlen der Statistikseite von LANDE.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie sind Farmerkredite im Vergleich zu anderen Kreditarten einzuordnen?

Farmerkredite scheinen also in vielen Belangen weitaus besser zu sein als klassische Konsumkredite und sogar als Immobiliendarlehen durch die Besicherungssituation. Hast du Farmekredite in deinem Portfolio, kannst du das Risiko deines P2P-Teils weiter minimieren.

Das haben auch schon andere Investoren bemerkt, wenig verwunderlich sehen wir daher eine steigende Anzahl von Projekten als auch des Projektvolumens auf LANDE. Da wir es hier zudem mit einem teilweise saisonalen Geschäft zu tun haben, können wir wohl in den nächsten Monaten nochmal mit einem deutlichen Anstieg rechnen.

Die Farmerkredite werden immer interessanter.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit – Sind Farmerkredite eine gute Ergänzung für unsere Portfolios?

Nicht umsonst also, habe ich euch schon im letzten Jahr auf LANDE aufmerksam gemacht und es auch in mein Starterportfolio für Leute aufgenommen, die beispielsweise jetzt 10.000 EUR in P2P Kredite investieren wollen und nicht wissen wo. Ich persönlich halte LANDE und vor allem die Farmerkredite also für eine sinnvolle Erweiterung jedes P2P Portfolios.

CEO Nikita Goncars hat im letzten Jahr übrigens auch an einem unserer monatlichen Community-Meetings teilgenommen und hier mit starken Argumenten überzeugt. Seit diesem Treffen ist die Plattform auch vermehrt Thema in unserem Telegram Chat.

Test-Investment & offizielles Onboarding von LANDE

Am 28.01.2021 war mein erstes Geld auf LANDE. Auch wenn ich immer mal wieder über die Plattform nebenher berichtet habe, kommen neue Plattformen erst ab einem Wert von 2.000 EUR offiziell in mein öffentliches Portfolio. Das mache ich einfach aus dem Grund, um nicht fälschlicherweise unerfahrene und neue Leser auf P2P Plattformen zu leiten, die am Ende nichts taugen, nur weil sie sehen, dass ich dort 2,50 EUR investiert habe.

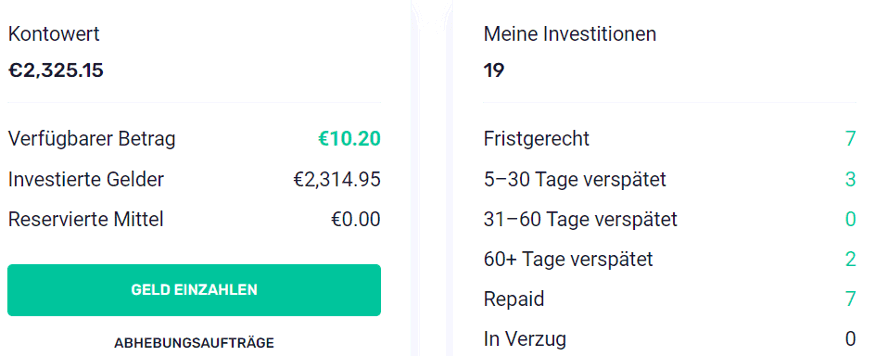

LANDE habe ich jetzt lange beobachtet und mein Portfolio ist mit der Zeit auf knapp 2.300 EUR gewachsen und ab dem nächsten Quartalsbericht werdet ihr die Plattform auch offiziell regelmäßig in meinem Portfolio finden. Auch für mich sind Agrar-Kredite eine hervorragende Ergänzung zu meinem bestehenden P2P Portfolio.

Im Mai 2022 habe ich dann auch einen der Farmer von LANDE besucht. Das Video dazu, kannst du dir auf YouTube anschauen:

Die Plattform läuft übrigens seit dem Beginn absolut problemlos. Die deutsche Übersetzung und das Interface allgemein ist hier und da noch etwas hakelig, aber das sollte man mit der Zeit in den Griff bekommen.

Mein Portfolio bei LANDE

Wenn du auch denkst, dass LANDE eine gute Alternative für dich sein kann, dann hast du aktuell die Möglichkeit in den ersten 180 Tagen 1% Cashback auf der Plattform zu kassieren. Nette Sache!

Jetzt anmelden und nach 180 Tagen 1% Cashback kassieren!

Was denkst du über LANDE und die Farmerkredite? Kann das was werden oder wird die Plattform bald wieder verschwinden?

LANDE Farmerkredite – Das Video zum Beitrag

Über den Autor

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- TWINO Erfahrungen / TWINO Anmeldung* (20 EUR geschenkt ab 100 EUR Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- HeavyFinance Erfahrungen / HeavyFinance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- LANDE Erfahrungen / LANDE Anmeldung* (1,0 % Cashback nach 180 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Lendermarket Erfahrungen / Lendermarket Anmeldung* (1,0% Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 21 Tagen!)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Estateguru Erfahrungen / Estateguru Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,25 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Mintos Erfahrungen / Mintos Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Axiafunder Erfahrungen / Axiafunder Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!